Met een afnemende invloed van de coronapandemie, en een daarmee aantrekkende vraag, zag ontstond gedurende de eerste helft van 2021 een nieuwe situatie op de internationale gasmarkten. Deze sloegen toen om van ruim naar krap. Hiervoor waren zowel structurele redenen (zoals het begin van een periode waarin minder nieuwe LNG-fabrieken worden opgeleverd) als incidentele redenen. Met die krappere markten op de achtergrond begon Poetin aan een ongewis avontuur, met grote gevolgen voor de Europese gasmarkt.

Van ruim naar krap

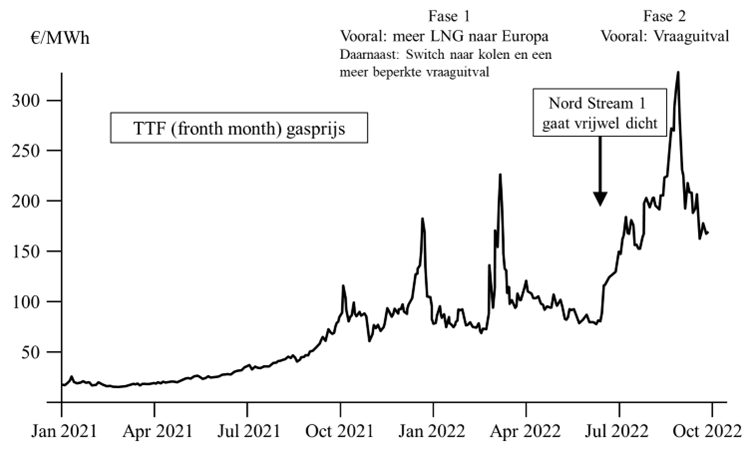

Hoge gasprijzen, midden in de zomerGedurende de eerste fase, ruwweg van zomer 2021 tot zomer 2022, draaide de Russische president Vladimir Poetin de gaskraan geleidelijk aan een klein beetje dicht. Het Gazprom ESP platform voor kortetermijnverkopen ging in de herfst van 2021 dicht. In de lente van 2022 werd niet meer voldaan aan de eerste langetermijncontracten. De TTF front month-prijs schommelde rond de €100 per MWh.

De tweede fase begon in juni 2022 toen de Russische gaskraan naar Europa grotendeels dicht ging. Op dat moment ging Nord Stream 1 naar ongeveer 20% van de capaciteit. Aan de langetermijncontracten voor de grote afnemers in bijvoorbeeld Duitsland werd niet meer voldaan. De gasprijs ging naar een structureel hoger niveau rond de €200 per MWh (met een piek in augustus boven de €300 per MWh).

De grote vraag is wat er nu verder van de gasmarkt verwacht kan worden. Hoewel dat ook ongewis is, kan wel op basis van wat de afgelopen anderhalf jaar is gebeurd, enkele lijnen naar de toekomst worden doorgetrokken.

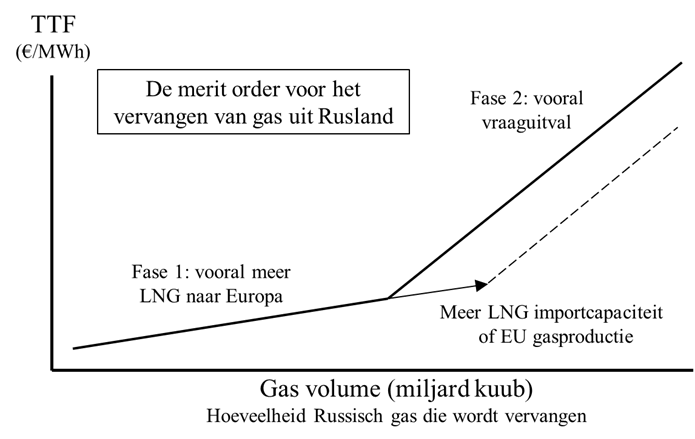

De merit order voor het vervangen van Russisch gas

Er moet nu in de EU een aanbodvermindering van rond de 150 miljard kuub aan Russisch gas worden opgevangen. Daaraan kunnen allerlei zaken bijdragen, zoals een grotere LNG-aanvoer (vloeibaar gemaakt gas), particuliere en zakelijke vraagvermindering en een grotere inzet van kolencentrales. Ze hebben elk hun eigen respons op de gasprijzen.

Toch valt er wel een duidelijke trend te ontdekken. In fase 1 lag de nadruk op het vervangen van Russisch gas door LNG. Bij een prijs rond de €100 per MWh kon men (vrijwel) alle LNG naar Europa halen die de Europese LNG-importcapaciteit aankon (let wel: die capaciteit wordt bepaald door de importterminals én de doorvoercapaciteit naar het achterland). De laatste maanden, bij veel hogere prijzen, is die LNG-aanvoer vrijwel constant gebleven.

In fase 2 lag de nadruk bij het opvangen van een verdere verlaging van Russisch gas op vraagvermindering. Gedurende de zomer 2022 was dat vooral industriële vraagvermindering die toen, bij prijzen van rond de €200 per MWh of meer, in een stroomversnelling raakte en steeg tot boven de 20% ten opzichte van het vijfjaarlijks gemiddelde.

De piek van de prijs in augustus was niet zozeer een teken van een “op hol geslagen markt” of speculatief maar vooral functioneel: de markt vindt proefondervindelijk (men bevindt zich op onbekend terrein) uit welk prijsniveau tot voldoende vraagvermindering leidt om aan de nieuwe aanbodsituatie te kunnen voldoen. Daarbij speelden ook het vullen van de gasopslagen, de krapte op de elektriciteitsmarkten en de relatief geringe liquiditeit een rol. We weten nu dat een prijs van €300 per MWh niet valt te handhaven, ook niet op een termijn van een paar weken. Het leidt simpelweg tot teveel industriële vraagvermindering.

Voor Europa is het nu van belang om zo snel mogelijk, vanuit het domein waarin de gasprijs vooral bepaald wordt door het niveau dat voldoende vraagvermindering geeft, terug te geraken in het domein waar de prijs vooral gezet wordt door het niveau dat meer LNG naar Europa brengt.

Daarbij is uitbreiding van de LNG-importcapaciteit, zoals door Gasunie gerealiseerd in Eemshaven, een belangrijke vooruitgang. Een tijdelijke verhoging van de Groningen-productie zou dat ook zijn. Het drukt de prijs op de Europese gasmarkten, al zal de mate van de prijsverlaging afhankelijk zijn van de situatie op deze markten (meer in de huidige fase, minder in de eerste helft van dit jaar). In juni ging de vermindering van de Russische export met ongeveer 40 miljard kuub (op jaarbasis) gepaard met een verdubbeling van de gasprijs. Daarmee lijkt de vuistregel “tien miljard kuub extra Groningen productie (op jaarbasis) geeft een rond de 10% lagere gasprijs” op dit moment eerder aan de conservatieve kant.

Vier vermoedens voor de gasmarkt

Het voorgaande duidt op enkele trends die de Europese gasmarkt in de komende tijd gaan beïnvloeden. Onderstaand worden deze in vier vermoedens weergegeven.

1. Voor LNG portfolio players en Aziatische afnemers blijft het financieel zo aantrekkelijk om LNG naar Europa te sturen, dat de beschikbare Europese LNG-importcapaciteit de omvang van de LNG-import blijft bepalen.

Bepalend is hierbij de grote capaciteit in Azië om terug te schakelen van gas op kolen en het minder grote belang dat er daar gehecht wordt aan de lokale uitstoot van broeikasgassen. Twee dingen kunnen daarbij roet in het eten kunnen gooien: een relatief strenge winter in China en de noodzaak voor Chinese machthebbers om de milieuvervuiling in grote Chinese steden binnen bepaalde perken te houden.

2. Op de korte termijn, deze winter, is er meer neerwaarts dan opwaarts potentieel voor de front month TTF.

Het hele Europese gas systeem zet zich nu opnieuw naar een nieuwe situatie. Als men deze nieuwe situatie met een enkele zin zou moeten karakteriseren is het: er moet heel veel gas naar Duitsland. Op veel plekken wordt er gewerkt om nieuwe importcapaciteit toe te voegen of bottlenecks in de doorvoercapaciteit weg te nemen. Daarnaast worden er steeds meer opties gerealiseerd om gasverbruik te vervangen door bijvoorbeeld olieverbruik, van raffinaderijen tot bierbrouwerijen. Onderschat niet de menselijke inventiviteit, als de druk maar hoog genoeg is.

Al te veel pijn verminderende overheidsmaatregelen, zoals gedeeltelijke prijsplafonds, kunnen hier roet in het eten gooien. Hoe begrijpelijk ook: het is symptoombestrijding die een oplossing eerder verder wegbrengt.

3. Op de lange termijn -dit decennium- blijven Europese gasprijzen hoog.

Voorlopig liggen er, als achtervang voor zon en wind, veel eieren in één mandje: aardgas. Tot 2025 komt er wereldwijd weinig nieuwe LNG-productiecapaciteit bij. Op de lange termijn zijn de huidige ontwikkelingen geen goed nieuws voor gas als transitiebrandstof in de energietransitie en is er, bij de LNG-ontwikkelaars, een zekere terughoudendheid om nieuwe LNG-fabrieken te bouwen. Zeker als dat zonder langetermijncontracten moet gebeuren; iets waar Europese partijen maar beperkt toe over lijken te gaan. De hoge Europese ambities voor de energietransitie, de politieke incorrectheid van fossiel en een beperkte en waarschijnlijk niet standvastige overheidssteun spelen hierbij een rol.

Portfoliospelers als Glencore en Shell tekenen die langetermijncontracten wel. Zij bezien, met de track record van Europa op het gebied van het halen van ambities in het achterhoofd, de EU-ambities voor de energietransitie met een zekere scepsis. So you think you can do a fast energy transition? Show us!

4. Er zullen, gedreven door geopolitiek, onverwachte ontwikkelingen zijn.

Wat voor verdere escalaties van Poetin hangen ons nog boven het hoofd? Afgelopen tijd waren het een gedeeltelijke Russische mobilisatie, de dreiging met nucleaire wapens (vergezeld van een welhaast wanhopig: “Ik bluf niet”) en, waarschijnlijk, de beschadiging van Europese energie-infrastructuur als Nord Stream. Het Europa op energiegebied zo moeilijk mogelijk te maken is in Poetins optiek een laatste middel om de Europese steun aan Oekraïne te doen verminderen. Poetin heeft nu een aantal keren de keus gehad: zijn verlies nemen of de inzet verdubbelen. Tot nu toe heeft hij er steeds voor gekozen de inzet te verdubbelen.

Dit alles is eerder een reflectie van zijn zwakte dan van zijn sterkte. Poetin zou wel eens eerder van het toneel kunnen verdwijnen dan dat er nieuwe LNG-fabrieken verschijnen. Het is onduidelijk hoe het einde van Poetins regime de gasmarkten zou veranderen, maar het is, net als de acties van Poetin zelf, de wildcard.

Het bekende werk van de historicus Sebastian Haffner, Anmerkungen zu Hitler, begint met Hitlers prestaties en successen, dan komen zijn vergissingen en misdaden aan bod, en het eindigt bij zijn verraad. Zo’n boek kan er straks mogelijk ook over Poetin geschreven worden. Wat begon met het stabiliseren van de Russische economie en het profiteren van hogere olieprijzen, ging over naar een slecht geplande inval in Oekraïne en de daarop volgende oorlogsmisdaden, en lijkt te gaan eindigen met verraad. Verraad in de vorm van een steeds verder escaleren, in een ultieme poging zijn politieke systeem aan de macht te houden, ten koste van het belang van het land Rusland, dat zijn geopolitieke machtspositie en fossiele verdienmodel steeds verder in rook ziet opgaan.