Verkoop de energietransitie niet als een financieel feestje; dat is het niet. Het is een noodzakelijkheid; primair om redenen van klimaat en secundair om redenen van milieu en geopolitieke afhankelijkheden. Suggereren dat de energietransitie succesvol kan verlopen op basis van dalende kosten en marktwerking is gevaarlijk.

Iedereen die zich bezighoudt met energie komt regelmatig de stelling tegen dat zon en wind nu de goedkoopste energiebronnen zijn. Dat gebeurt zo vaak, dat het voor sommigen geen stelling meer is maar een gegeven. De daarop volgende boodschap heeft meestal de volgende teneur: de dalende kosten van zon en wind zijn leidend in de race naar net zero. Zon en wind gaan dit winnen, niet zozeer omdat het moet voor het klimaat, maar omdat ze goedkoper zijn.

Trilemma

Trilemma is een tweewekelijkse opinie-uitgave waarin het scherpe geluid klinkt van energie-experts Sjak Lomme, Jilles van den Beukel, Paul Giesbertz en Alex Kaat. Met heldere analyses, duidingen en opinies levert Trilemma de energieprofessional stof tot nadenken.

Daarnaast is er ook een zekere bezorgdheid of de zaken hiermee niet te rooskleurig worden voorgesteld. Als het er qua kosten zo goed uitziet, waarom gaat de energietransitie dan niet sneller? Waarom worden prognoses voor de toekomstige olie- en gasvraag naar boven bijgesteld? Waarom is elektriciteit in Europese landen met een hoog aandeel zon en wind relatief duur? Waarom zijn de rendementen op fossiele projecten voor een bedrijf als Shell zoveel hoger dan die op hernieuwbare projecten? Laten we proberen de zaak een voor een af te pellen.

Welke hernieuwbare kosten?

Ten eerste zijn er de kosten van hernieuwbare elektriciteit. Maar over wat voor kosten heeft men het hier? De marginale kosten van zon en wind liggen dicht bij nul. Niemand zal dit willen verkopen als de werkelijke kosten van zon en wind, maar het heeft wel grote gevolgen voor de merit order en de aantrekkelijkheid van investeringen in beter regelbare energiebronnen die noodzakelijk kunnen zijn voor de leveringszekerheid.

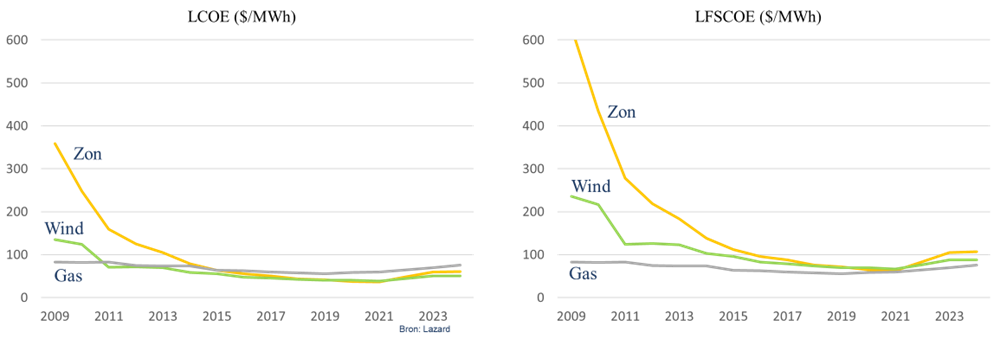

Wat wel vaak verkocht wordt als de werkelijke kosten zijn de full life cycle-kosten van elektriciteit uit zon en wind, beter bekend als LCOE’s (Levelised Cost of Energy/Electricity). Deze LCOE’s bevatten dus zowel de vaste als variabele kosten. Zij worden voor een wind- of zonnepark bepaald door de totale opbrengst van alle gegenereerde elektriciteit en de totale kosten tijdens de bouw-, operationele en opruimfases.

Internationaal is het jaarlijkse rapport van de Lazard Investment Bank de standaard geworden voor LCOE’s. De figuur hieronder laat voor de VS de LCOE’s zien vanaf de eerste editie uit 2008. Hierbij kunnen een aantal kanttekeningen worden geplaatst. De grote kostendalingen voor zon en wind (die reeds ver voor 2008 begonnen) zijn rond 2015 grotendeels tot stilstand gekomen en sinds 2020 vertonen de LCOE’s van zon en wind zelfs een stijgende trend.

Een aantal factoren ligt hieraan ten grondslag, zoals duurdere grondstoffen, een krappere arbeidsmarkt voor technisch personeel en hogere rentestanden. LCOE’s van zon en wind, waar rond 80% tot 90% van de kosten bij de bouwfase worden gemaakt, zijn veel gevoeliger voor rentestanden dan die voor gascentrales. Dit kan niet meer worden afgedaan als een tijdelijke blip op een dalende langetermijntrend. Het is een trendbreuk.

De belangrijkste kanttekening is echter een andere. Hoe relevant zijn LCOE’s van een individuele component van het energiesysteem eigenlijk? Voor de samenleving gaat het immers om de systeemkosten. Als een bepaalde component in het energiesysteem leidt tot stijgende systeemkosten, bijvoorbeeld in de vorm van het moeten aanhouden van opslagcapaciteit of snel opschakelbare reservecapaciteit, dan dient dat in de vergelijking te worden meegenomen. Een volledige regelbare gascentrale is per eenheid opgewekte energie voor het systeem waardevoller dan een beperkt regelbaar windpark.

Het is verbazingwekkend hoe serieus LCOE’s door veel mensen worden genomen. Het is een misleidende (maar makkelijk te berekenen) afleiding als het erom gaat de totale systeemkosten te schatten en te begrijpen. En die schattingen van de systeemkosten (LFSCOE: Levelised Full System Cost of Energy/Electricity) zijn er wel. Terwijl die voor gascentrales vergelijkbaar zijn aan die van LCOE’s liggen die voor zon en wind op een 50% tot 100% hoger niveau in de Lazard analyse (ten gevolge van de costs of firming intermittency) en op een ruwweg 100% hoger niveau in een analyse van JPMorgan. Veel analyses beperken zich echter uitsluitend tot LCOE’s en dat geeft een vertekend beeld.

LCOE’s en LFSCOE’s zullen verschillen tussen verschillende gebieden en ook binnen een individueel gebied zijn de onzekerheden substantieel. Duitse LCOE’s liggen gemiddeld hoger dan de Amerikaanse. Dat in Duitsland, en in Noordwest-Europa in het algemeen, de toekomst voor kolen en gas in de elektriciteitsproductie beperkt is, ligt niet aan de kosten, maar aan de gevoelde noodzaak om de CO₂-uitstoot van centrales naar nul terug te brengen.

Met alle onzekerheden die er zijn: de stelling dat zon en wind de goedkoopste energiebronnen zijn is te kort door de bocht als rekening wordt gehouden met de systeemkosten. De energietransitie vindt plaats omdat deze noodzakelijk is; niet omdat het hiermee allemaal zo goedkoop wordt.

Welke fossiele kosten?

Als er vergeleken wordt tussen de kosten van hernieuwbare energie en de kosten van fossiele energie, dan gebeurt dat meestal met relatief hoge kosten van fossiel voor de eindgebruiker. Deze vergelijkingen negeren de grote hoeveelheid geld die er met fossiel verdiend wordt; door belastingen op en productie van fossiel en winsten in de toeleveringsketen. Zo verdienden overheden sinds 2018 gemiddeld ongeveer €2.000 mrd per jaar aan de productie van fossiel – en de laatste jaren was dat bedrag beduidend hoger.

Als het gaat om de waarde voor de samenleving, op globale basis, moet men niet vergelijken met de kosten van fossiel na belastingen, maar met de gemiddelde kosten van fossiel voor belastingen. Die eerste zijn ruwweg een factor vijf tot tien hoger dan de tweede.

Er wordt door overheden wereldwijd ontzettend veel aan fossiel verdiend, veel meer dan aan hernieuwbaar. Voor producenten telt, bij een vergelijking tussen fossiel en hernieuwbaar, niet de wereldwijde olieprijs, maar de veel lagere kostprijs. Wereldwijd ligt die niet hoger dan rond de $25 tot $30 per vat (en voor een land als Saoedi-Arabië nog veel lager). Het is de kostprijs van het laatst geproduceerde vat om aan de vraag te voldoen, op dit moment veelal Amerikaanse schalieolie, die een grote invloed heeft op de wereldwijde marktprijs (samen met de prijspolitiek van het OPEC-kartel) en niet de gemiddelde kostprijs.

Veel analyses over de energietransitie focussen vooral op ‘fossiele subsidies’ en nemen niet mee hoeveel fossiele inkomsten allerlei partijen, bedrijven, maar vooral overheden, met de energietransitie kwijt zullen raken. Anderzijds kunnen externe kosten hier niet onvermeld blijven. Wanneer de kosten van klimaat- en milieuschade ten gevolge van het gebruik van fossiele brandstoffen worden meegenomen, dan kan hernieuwbare energie wellicht wél een financiële noodzakelijkheid blijken. Maar vooralsnog gebeurt dat onvoldoende.

Waarmee kan er geld verdiend worden?

Voor commerciële bedrijven spelen de kosten als LCOE’s of zelfs systeemkosten niet. Waar het om gaat is het rendement van een investering, zo stelt bij voorbeeld Brett Christophers in zijn recente boek The Price is Wrong. Het is dat rendement waarop zij door investeerders worden afgerekend. Blijven zij teveel achter op wat er mogelijk is, dan lopen zij het risico te worden overgenomen (tenzij een groot overheidsbelang hen meer vrijheid geeft om te investeren in projecten met een relatief laag rendement). De tijd dat een CEO van een bedrijf als Shell in splendid isolation de koers van het bedrijf grotendeels zelf kon uitzetten, ligt zeker een halve eeuw achter ons.

Dat de verschillen in rendement tussen fossiele investeringen en investeringen in het nieuwe energiesysteem groot zijn, is duidelijk. Relatief lage rendementen voor zon- en windparken zijn daarbij niet alleen gerelateerd aan stijgende kosten, maar ook aan twijfels over de toekomstige opbrengsten in een wereld waarin een toenemend aandeel zon en wind in de elektriciteitsvoorziening leidt tot langere periodes met zeer lage elektriciteitsprijzen.

Voor Europese IOC’s (International Oil Companies) als Shell en BP ligt het vereiste rendement voor investeringen in het nieuwe systeem rond de 5%-10% (en zelfs dat blijken projecten in terugkijkstudies niet te halen); voor gas en LNG ligt dit tussen de 15% en 20% en voor olie boven de 20%. Grotere verschillen worden door hun wereldwijde investeerders niet geaccepteerd. Sterker: het is maar de vraag in hoeverre deze bedrijven de huidige verschillen in rendementen kunnen handhaven.

Het zijn de investeringen in het nieuwe energiesysteem, in de Global South meer dan in de westerse wereld, waar de wereld op dit moment tekortschiet. Of de uitkomst van een investering slecht is voor de wereld of juist goed, is onder het huidige, kapitalistische systeem niet relevant. Als iets winstgevend is, zal het gebeuren. Het is aan overheden dit met beprijzing, normering en stimulering in goede banen te leiden. De huidige problemen op het gebied van klimaat vereisen dan ook een actieve overheid. Als deze overheid wil dat er iets gebeurt: maak het winstgevend, door de regels van het spel aan te passen. Als men wil dat er iets niet, of minder gebeurt: maak het minder winstgevend, wederom door de regels van het spel aan te passen.

Afsluitend

Bovenstaande neemt niet weg dat de kostendalingen van zon en wind van groot belang zijn geweest. Het geeft uitzicht op een nieuw net zero carbon energiesysteem tegen acceptabele kosten. Dat is goed genoeg; wanneer dat hogere systeemkosten geeft dan het oude systeem nemen we dat graag op de koop toe als het de opwarming van de aarde binnen acceptabele grenzen houdt.

Maar verkoop de energietransitie niet als een financieel feestje; dat is het niet. Het is een noodzakelijkheid; primair om redenen van klimaat en secundair om redenen van milieu en geopolitieke afhankelijkheden. De klimaat- en milieuschade ten gevolge van het gebruik van fossiele brandstoffen kan, en moet, men meenemen als externe kosten, maar dat zijn kosten van een andere aard en vallen buiten deze discussie – in elk geval zolang overheden er niet toe overgaan om via beprijzing of normering deze kosten binnen de discussie te brengen.

Suggereren dat de energietransitie succesvol kan verlopen op basis van dalende kosten en marktwerking is gevaarlijk. Vroeger of later zullen burgers zich bewust worden van de kosten die de energietransitie met zich meebrengt en bestaat het gevaar dat zij vertrouwen in de politiek en/of de energietransitie verliezen. Deze transitie is al moeilijk genoeg met de noodzaak snel het oude systeem uit te faseren; een opgave zonder precedent. Bij vorige transities konden de oude energiebronnen gewoon doorgaan met functioneren, waarbij hun aandeel in het energiesysteem weliswaar afnam, maar hun energieproductie in absolute zin niet daalde.

Juist nu is voortdurende overheidssteun en ingrijpen onontbeerlijk, langs velerlei wegen waarbij de samenleving niet meer de luxe heeft veel opties te laten liggen. Daarbij zijn maatregelen als een beperking van emissierechten, CO₂-beprijzing en SDE++-achtige regelingen net zo belangrijk als een versnelling van het verlenen van vergunningen en het stimuleren van technische opleidingen.

Over de auteur

-

Jilles van den Beukel

Jilles van den Beukel is geofysicus en werkte ruim 25 jaar voor Shell. Van 2005 tot 2012 werkte hij voor NAM aan gasvelden op de Noordzee. Sinds zijn vroege pensionering in 2016 publiceert Jilles regelmatig over de olie- en gasindustrie. In 2019 trad hij toe tot het auteurscollectief van de tweewekelijkse expertuitgave over energie Trilemma.