Het EU ETS is een effectief en efficiënt instrument om emissies te reduceren en afgesproken CO₂-doelen te halen, dat meegewogen moet worden in een meer genuanceerde discussie over het afschaffen van fossiele subsidies. Dat stellen zeven energie-experts in een naschrift.

Dit artikel verscheen op 21 november als een blog op esb.nu onder de kop ‘Naschrift: Aanscherping emissiehandelssysteem is de échte no-brainer in het debat over fossiele subsidies’.

In oktober stelden we in ESB dat het Europese emissiehandelssysteem EU ETS zorgt voor het halen van afgesproken CO₂ -doelen, ongeacht het bestaan van fossiele subsidies. Kort erna heeft de Tweede Kamer uitgesproken dat met het EU ETS rekening moet worden gehouden bij de afbouw van fossiele subsidies.

Hiermee hebben wij een belangrijk doel van het schrijven van het artikel behaald: onze zorg was dat de discussie over fossiele subsidies werd gevoerd alsof het EU ETS niet bestond, terwijl deze hoeksteen van het Europese klimaatbeleid van grote invloed is op de effectiviteit van andere klimaatbeleidsmaatregelen, waaronder de afschaffing van fossiele subsidies. Deze inmiddels ingeburgerde term zullen wij hier ook gebruiken, al gaat het in feite voor het overgrote deel over het invoeren van ‘fossiele belastingen’.

Ons artikel heeft veel reacties teweeggebracht. Sommigen lijken ons stuk gelezen te hebben als een betoog dat alle fossiele subsidies gerust kunnen blijven bestaan. Dat was niet onze insteek. Ons punt was dat specifiek beleid voor sectoren die onder het EU ETS vallen, zoals het afschaffen van fossiele subsidies, niet direct tot minder emissies leidt, en mogelijk zorgt voor verplaatsing van emissies binnen de EU.

Kennelijk hebben we de focus op de fossiele subsidies voor EU ETS-activiteiten in ons vorige artikel onvoldoende helder aangegeven. Het staat buiten kijf dat een substantieel deel van het fossiele energiegebruik niet onder het EU ETS valt en daarom specifiek beleid behoeft om emissiereducties te realiseren, zoals de afschaffing van fossiele subsidies. In de reacties op ons vorige artikel proefden we echter ook onbegrip over de werking van het EU ETS en de implicaties voor nationaal beleid. Een aantal punten lichten we hier daarom nader toe.

EU ETS reguleert hoeveelheid emissies

Voor de sectoren onder het EU ETS zijn de fossiele subsidies een side show. Velen lijken het EU ETS vooral te zien als een beprijzingsinstrument, maar het betreft primair een normeringsinstrument dat de hoeveelheid emissies beperkt. Dat betekent dat fossiele subsidies in EU ETS-sectoren geen invloed hebben op de hoeveelheid emissies: ze hebben louter effect op hoe emissies worden gereduceerd. De door Van Wijnbergen in ESB gebruikte metafoor waarin het EU ETS de airconditioning is en fossiele subsidies de verwarming die daar tegenin werkt, is dus niet correct als het gaat om de effectiviteit van het geheel: de beoogde temperatuur wordt gewoon bereikt.

Wel correct is dat fossiele subsidies binnen EU ETS-sectoren ervoor zorgen dat de energietransitie minder efficiënt plaatsvindt. Dat argument geldt echter net zo goed voor subsidies voor bijvoorbeeld hernieuwbare elektriciteitsopwekking. Beide typen subsidies kunnen andere doelen dienen, maar op de hoeveelheid emissies hebben ze geen effect.

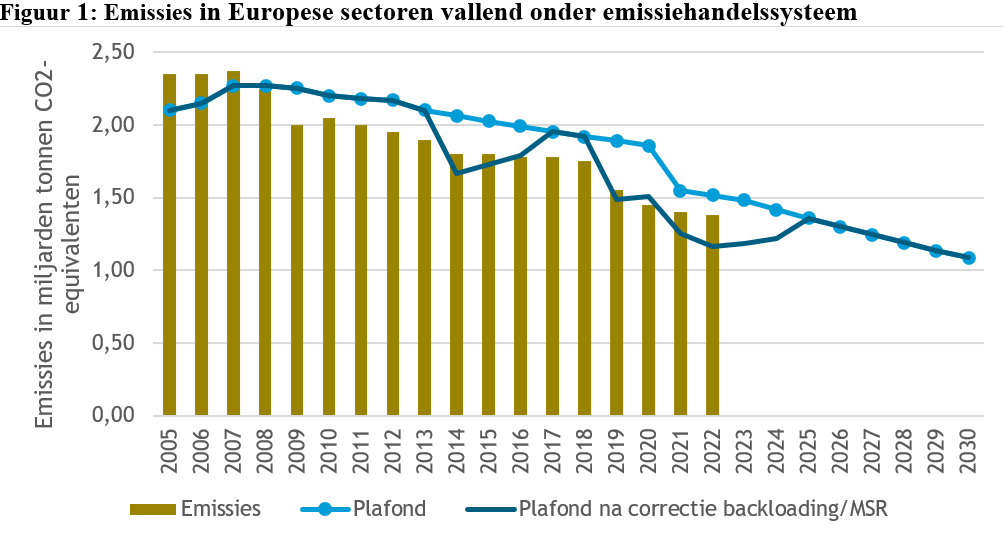

Dat blijkt bijvoorbeeld ook uit het feit dat de emissies in het EU ETS-gebied de afgelopen decennia zijn gedaald conform het emissieplafond (figuur 1): in 2022 waren de emissies van de EU ETS-sectoren 41% lager dan in 2005. Al die jaren bestonden er allerlei andere maatregelen, zowel fossiele subsidies als subsidies voor hernieuwbare energie, maar die hebben alleen effect op de kosten die de bedrijven die onder het EU ETS vallen moeten maken om onder het plafond te blijven. Zulke maatregelen kunnen uiteraard gewenst zijn om de bedrijven te helpen de noodzakelijke transitie te maken, maar hebben geen effect op de emissies.

(Bron: ETS-gegevensviewer van het Europees Milieuagentschap)

Geen daling emissierechten bij afschaffing fossiele subsidies

De hoeveelheid emissierechten die jaarlijks binnen het EU ETS worden toegekend (gratis of via veiling) hangt niet alleen af van het plafond dat voor het hele EU ETS gebied is vastgesteld en jaarlijks daalt, maar ook van de aanvullende maatregelen die overheden of de Europese Commissie nemen om minder (of meer) rechten in omloop te brengen. Deze aanvullende maatregelen hangen samen met de werking van de zogeheten Market Stability Reserve (MSR).

In diverse commentaren op ons vorige artikel is gesteld dat de MSR ervoor zou zorgen dat de afschaffing van fossiele subsidies in Nederland tot daadwerkelijke emissiereducties leidt. Dat is echter niet correct. De MSR werkt op het niveau van het gehele EU ETS-gebied. Er moet dus in het gehele gebied een overschot aan niet-gebruikte rechten zijn, willen er rechten geschrapt worden. Als een bedrijf haar Nederlandse activiteiten vermindert vanwege de afschaffing van de fossiele subsidies, maar het bedrijf of een concurrent elders in Europa meer gaat produceren (bijvoorbeeld omdat de lagere Nederlandse emissies de emissieprijs drukt), dan is er per saldo geen effect op de totale emissies en zullen er geen emissierechten uit de markt worden gehaald.

Er is wel een andere route om een daling in de hoeveelheid rechten te bewerkstelligen, en dat is wanneer een land kan aantonen dat voor bepaalde activiteiten minder rechten nodig zijn, zoals bijvoorbeeld door een geforceerde sluiting van kolencentrales. Dit is onlangs in Duitsland gebeurd, waarbij de Duitse overheid er voor gekozen heeft om zelf minder rechten uit te gaan delen vanwege het uit de markt halen van kolencentrales. De Europese Commissie verlaagt dan het veilingbudget voor het desbetreffende land.

Maar van zulke concrete effecten op de emissies is bij het afschaffen van fossiele subsidies geen sprake: het zal immers afwachten zijn hoe bedrijven erop reageren. De Nederlandse overheid kan dus niet gemakkelijk beargumenteren hoeveel emissies de Commissie uit de markt kan halen.

Naleving in het EU ETS is vrijwel 100%

Een belangrijk element in een emissiehandelssysteem is uiteraard dat de naleving van de verplichting om over voldoende emissierechten te beschikken goed wordt geborgd. Dit borgen gebeurt in elk land door nationale emissieautoriteiten, zoals de NEA in Nederland. Wanneer een bedrijf meer uitstoot dan het aan rechten heeft, krijgt het een boete.

Die boete is geen sinecure, zoals Van Wijnbergen et al. in ESB stellen. Als een ETS-bedrijf een ton CO₂ te veel uitstoot, moet het een boete van €100 plus inflatie per ton betalen en moet het de nu ongedekte ton CO₂ alsnog reduceren – bóvenop de reducties die het volgend jaar al wordt geacht te doen. Non-compliance is dus heel duur; mede om die reden is compliance door bedrijven onder het EU ETS ieder jaar vrijwel 100%.

Beprijzingstekort niet relevant onder EU ETS

Omdat het EU ETS in de kern een normeringsinstrument is, is een beprijzingstekort voor activiteiten die onder het EU ETS vallen niet direct relevant: de totale inzet van fossiele energie wordt immers bepaald door het emissieplafond, niet door het prijsniveau. Dat is ook in lijn met de strijd tegen de opwarming van de aarde: die is immers direct gekoppeld aan de hoeveelheid CO₂ in de atmosfeer. Een voordeel van het handelssysteem is daarbij dat het ook loont om op een andere manier de CO₂ in de atmosfeer te reduceren, zoals via afvang en opslag (CCS). Louter beprijzing of afschaffing van fossiele subsidies zou die mogelijkheid niet bieden.

Het berekenen van een klimaatbeprijzingstekort, zoals CPB/PBL (2023) doet en Van Wijnbergen et al. (2023) voorstellen, is enkel nuttig voor de activiteiten die niet onder het EU ETS vallen. Daar bepalen relatieve prijzen immers de inzet van fossiele en hernieuwbare energie. Voor activiteiten die onder het EU ETS vallen is een beprijzingstekort echter niet relevant.

Niettemin zorgt het EU ETS er waarschijnlijk voor dat het beprijzingstekort de komende jaren sterk zal verminderen. De verwachting is namelijk dat de CO₂-prijs flink zal oplopen volgens het Planbureau voor de Leefomgeving tot rond de €140 in 2035. De referentieprijs die CPB/PBL hanteren voor de maatschappelijke kosten van de uitstoot is €130 per ton CO₂, wat betekent dat het beprijzingstekort in zijn geheel verdwijnt als de prijsverwachting uitkomt.

Fossiele subsidies onder EU ETS zullen eroderen

Het is onjuist om te stellen dat het beslag van fossiele subsidies op de publieke middelen enorm is, zoals Van Wijnbergen doet. De komende jaren zullen de subsidies namelijk hoe dan ook worden afgebouwd. Dit gebeurt deels direct door het stapsgewijs afschaffen van gratis rechten binnen het EU ETS tot uiteindelijk nul in 2034. Maar dat gebeurt deels ook indirect: door het vanaf 2024 sneller dalende emissieplafond in het EU ETS, de oplopende CO₂-prijs en door aanvullend klimaatbeleid zal het gebruik van fossiele brandstoffen de komende jaren immers sterk afnemen.

De erosie van de grondslag onder fossiele subsidies betekent ook dat afschaffing van fossiele subsidies geen miljardenbedragen zal vrijspelen. Ook de Miljoenennota stelt dat klimaatbeleid de decarbonisatie aanjaagt waardoor de bedragen veel lager zullen uitvallen, wat door CPB/PBL (2023) wordt bevestigd. Met andere woorden, er ligt geen €40 mrd tot €46 mrd voor het grijpen die ingezet zou kunnen worden voor bijvoorbeeld aanvullende klimaatmaatregelen, verlaging van belasting op arbeid, of voor onderwijs en gezondheidszorg.

Afschaffing fossiele subsidies bij Nederlandse Alleingang duur en ineffectief

Van Wijnbergen et al. stellen voor de fossiele subsidies af te schaffen om de relatieve prijzen zo te wijzigen dat er een beweging weg is van fossiel gedreven activiteiten. Dat is een goed voorstel wanneer overal in de wereld gekozen zou worden om deze subsidies af te schaffen. In de recente beleidsdiscussie ging het echter concreet om het voorstel om de fossiele subsidies alleen in Nederland af te schaffen, terwijl bekend is dat zowel in alle andere Europese landen als buiten Europa vergelijkbare belastingontheffingen en kortingen bestaan. Pas sinds enkele maanden wordt in EU-verband nagedacht over het afschaffen van fossiele subsidies.

Zouden de belastingvoordelen alleen in Nederland worden afgeschaft, dan leidt dat tot een sterke verhoging van de kosten voor in Nederland gevestigde bedrijven. Bijvoorbeeld een energiebelasting van €0,49 per kubieke meter (het tarief dat huishoudens nu betalen) in plaats van de huidige €0,066 (vanaf een miljoen Normaal kubieke meter aardgas) komt overeen met een extra heffing van circa €250 per ton CO₂. Dit is geen bedrag dat zonder schade kan worden doorberekend als andere EU-landen die belasting niet doorvoeren. Weglekeffecten bij een Nederlandse Alleingang zijn bij dit soort bedragen serieus aan de orde.

Ook is het een misvatting te denken dat alleen maar de duurzame uitdagers op achterstand worden gezet. Als Nederland voor de unilaterale fossiele belasting kiest, dan kan dit weliswaar meer vergroening in Nederland opleveren, maar dit effect moet afgewogen worden tegen de nadelen van een verlies van de concurrentiepositie van de industrie door een hogere kostprijs.

De geleidelijke invoering van een CO₂-importheffing onder het Carbon Border Adjustment Mechanism (CBAM) beperkt de weglekrisico’s van een Europese CO₂-prijs, waardoor het tegelijkertijd de mogelijkheid biedt om het gratis uitdelen van emissierechten stapsgewijs af te schaffen. CBAM compenseert echter niet het afschaffen van belastingvrijstellingen, zeker niet als dat alleen in Nederland gebeurt. Bovendien valt de uitstoot van de Nederlandse chemiesector, zowel de directe uitstoot die onder het EU ETS valt als de feedstock om plastic en medicijnen te maken, niet onder het CBAM.

De urgentie van het klimaatprobleem kan dus het beste vertaald worden in een discussie over aanscherping van het EU ETS. Dit kan een sneller reductiepad betekenen voor de grote emittenten in de industrie en de elektriciteitssector, naast de invoering van het tweede emissiehandelssysteem ETS-2 met een scherper reductiepad voor MKB-bedrijven in de industrie, voor transportsectoren en voor de gebouwde omgeving. Het EU ETS is dus de échte no-brainer in de discussie over fossiele subsidies – en dat hoeft geen hersenkraker te zijn.

Emissiereductie buiten EU ETS

Terecht constateren velen dat het EU ETS niet alle CO₂-emissies dekt. Zo wijst CPB/PBL (2023) in dit verband op de bunkerbrandstoffen, die verantwoordelijk zijn voor ongeveer een kwart van de Nederlandse uitstoot. Alleen de grote zeeschepen en intra-EU-vluchten vallen (deels) onder het EU ETS-plafond. Voor de rest is er geen CO₂-plafond noch CO₂-beprijzing. Daar zou dus snel iets aan gedaan moeten worden, of door ze te beprijzen, of door ze onder een dalend emissieplafond te zetten.

Een probleem hierbij is wel dat de belastingvoordelen voor deze brandstoffen onder internationale regels vallen. Het is verstandig om onderzoek te doen hoe de bestaande belastingmaatregelen kunnen worden aangepast of hoe deze activiteiten onder een dalend emissieplafond kunnen worden geplaatst.

Effectieve klimaataanpak geen uitgemaakte zaak

Het EU ETS is een effectief en efficiënt instrument om emissies te reduceren en afgesproken CO₂-doelen te halen, dat meegewogen moet worden in een meer genuanceerde discussie over het afschaffen van fossiele subsidies. Bij die boodschap krijgen wij ook vaak de reactie: “Hebben jullie dan helemaal geen zorgen ten aanzien van het EU ETS en de klimaatproblematiek?” Ja, die hebben wij wel. Ten eerste moeten politici de rug recht houden in de verdere afbouw van het emissieplafond en de doelstellingen gaandeweg niet afzwakken. Dit is echter een zorg die voor elke vorm van klimaatbeleid geldt. Bovendien is het EU ETS juist veel beter verankerd in Europa dan vele andere klimaatmaatregelen.

Ten tweede moeten deelnemers wel in staat zijn om emissies te kunnen reduceren. De verzwaring van elektriciteitsnetten, de opbouw van CO₂-opslaginfrastructuur, de waterstofeconomie, duurzame koolstofketens, de traagheid van vergunningverlening en het tekort aan personeel zijn daarbij serieuze aanbodrestricties, maar ook deze restricties gelden tevens bij andere vormen van klimaatbeleid.

Dit artikel verscheen op 21 november als een blog op esb.nu.

Literatuur

• BMUV (2023) https://www.bmuv.de/faq/werden-die-freiwerdenden-kohlenstoffdioxid-zertifikate-ueber-den-europaeischen-emissionshandel-in-anderen-laendern-zu-mehr-emissionen-fuehren

• CE Delft (2018). Effecten van CO2-beprijzing in de industrie. https://ce.nl/publicaties/effecten-van-co2-beprijzing-in-de-industrie/

• CPB/PBL (2023). Afschaffen fossiele subsidies: eerder een hersenkraker dan een no-brainer

• Europese Commissie (2022). Report from the Commission to the European Parliament and the Council on the Functioning of the European Carbon Market in 2021. COM(2022) 516 final

• Gautier, P. R. van der Ploeg en S. van Wijnbergen (2023). Alleen met denkfouten zijn fossiele subsidies te handhaven. FD, 13 oktober

• Gerlagh, R. (2023). https://omny.fm/shows/welvaart-de-brede-podcast/4-de-gevaren-van-klimaatverandering-met-reyer-gerl

• Metten, Alman (2023). Wie afbouw fossiele subsidies wil afremmen, heeft te weinig besef van de urgentie. FD, 13 oktober

• Motie Erkens en Boswijk (2023). Tweede Kamer, vergaderjaar 2023–2024, 36 410 XIII, nr. 43

• Mulder, M. (2019) Substantieel waterbedeffect binnen emissiehandelssysteem. Blog op esb.nu

• Mulder, Bollen, Cozijnsen, Lomme, Rooijers, Van Soest en Woerdman (2023). Europees emissiesysteem bepaalt halen CO2 doelen, fossiele subsidies secundair. ESB, 9 oktober

• NEa (2023) Marktstabiliteitsreserve, te vinden op https://www.emissieautoriteit.nl/onderwerpen/co2-register-ets-2021-2030/emissierechten/marktstabiliteitsreserve

• PBL (2022). Klimaat- en Energieverkenning 2022

• Wijnbergen, S, van, et al. (2023a) Fossiele subsidies ondermijnen het klimaatbeleid. Blog te vinden op esb.nu

• Wijnbergen, S. van, R. van der Ploeg en Gautier, P (2023a)b Fossiele subsidies zijn toch echt de verwarming die tegen de airco in werkt, ESB 13 oktober 2023

(wp)