Ongeveer €600 mrd stroomde er de Europese Unie (EU) uit ten gevolge van de extreme gasprijzen in 2022. Worden ook de kosten van steunpakketten voor burgers en bedrijven meegenomen, dan stijgt dit bedrag tot ruim boven de €1.000 mrd.

Trilemma

Trilemma is een tweewekelijkse opinie-uitgave waarin het scherpe geluid klinkt van energie-experts Sjak Lomme, Jilles van den Beukel, Paul Giesbertz en Alex Kaat. Met heldere analyses, duidingen en opinies levert Trilemma de energieprofessional stof tot nadenken.

Traditioneel gaat leveringszekerheid boven alles in de wereld van gas. Maar verdient betaalbaarheid niet minstens zo’n hoge plek op de agenda in een wereld waarin een grotere rol van vloeibaar gas (LNG) wel leveringszekerheid maar geen betaalbaarheid kan garanderen? Wat is fysieke leveringszekerheid waard als deze in de praktijk voor een land (denk aan Aziatische landen die zich in 2022 geen LNG meer konden veroorloven) of bedrijf onbetaalbaar kan worden?

De gascrisis is, op de korte termijn, opgelost door een grote toename van de Europese LNG import en een substantiële afname van de gasvraag. De markten deden, via hoge prijzen, hun werk en brachten vraag en aanbod weer nader tot elkaar. Dat werd mede mogelijk gemaakt door een ruime LNG-importcapaciteit. Europese LNG-importterminals, zoals de GATE Terminal in Rotterdam, werden jarenlang weinig gebruikt, maar waren tijdens deze crisis van groot belang. Geen maatregel heeft in Nederland zoveel effect gehad als de snelle bouw van de Eemshaven LNG-terminal.

De achterliggende conditie waarin deze crisis kon ontstaan, de grote afhankelijkheid van geïmporteerde fossiele brandstoffen in een wereld met toegenomen geopolitieke spanningen, is echter niet verdwenen.

Lange tijd heeft Europa voor defensie vertrouwd op de Verenigde Staten (VS). Voor gas liet de EU het aandeel Russisch gas oplopen tot 45%. Voor olie vertrouwde men op een wereldmarkt waar de VS, tot voor kort ook zeer afhankelijk van geïmporteerde olie, lange tijd zorgde voor stabiliteit in het Midden-Oosten en een niet al te hoog opdrijven van olieprijzen door Saoedi-Arabië. Het uitbesteden van defensie of energie is niet langer houdbaar.

Te lang heeft de EU de aanpak van problemen op het gebied van klimaat, defensie en energie uitgesteld. Voor klimaat was er de wake-up call van het akkoord van Parijs, voor defensie de Russische inval in Oekraïne en voor energie de gascrisis van 2022.

Een wereld met toenemende geopolitieke spanningen

Wellicht zal men ooit met een zekere weemoed terugkijken op de tijd van 1990 tot 2020, een rustige periode, na het einde van de koude oorlog en vóór de machtsstrijd tussen de VS en China. Een tijd van westerse hegemonie, waarin betaalbaarheid en leveringszekerheid welhaast vanzelfsprekend leken op goed functionerende wereldwijde energiemarkten.

De geopolitieke ambities van de Russische president Poetin hebben hem gebracht tot de inval in Oekraïne. Hoe slecht dit ook op langere termijn voor de Russische economie mag uitpakken, het lijkt Poetins machtspositie niet te ondermijnen. Het lijkt ook onwaarschijnlijk dat zijn opvolger een wezenlijk andere koers zal inzetten.

China is onder Xi Jinping op buitenlands gebied een meer assertieve koers ingeslagen. De economische macht van China is sterk toegenomen en op het gebied van het nieuwe energiesysteem heeft het land een significante voorsprong genomen. Een invasie van Taiwan, later dit decennium, is een reëel scenario geworden.

De VS laat een toenemend isolationisme zien. Dat de VS Europa op het gebied van defensie beschermt en op het gebied van energie uit de brand helpt, is geen gegeven meer. De toenemende polarisatie en een mogelijke herverkiezing van Donald Trump later dit jaar, verzwakt de positie van de VS en maakt de rol van het land onvoorspelbaarder.

Opkomende economieën als India, Brazilië of Zuid-Afrika (onderdeel van een meer assertieve, opkomende Global South) staan kritisch ten opzichte van de westerse wereld. Hun invloed stijgt met hun snelgroeiende bevolking en economieën.

Er doemt een wereld op waarin de concurrentie tussen machtsblokken de overhand lijkt te krijgen op harmonieuze samenwerking. Dat is geen goed nieuws voor de strijd tegen klimaatverandering, die gebaat is bij meer internationale samenwerking en meer efficiënte wereldwijde toeleveringsketens. In zo’n wereld zal energie, of materialen voor het nieuwe energiesysteem, eerder als wapen of drukmiddel worden gebruikt.

Volatiele fossiele markten, met eerder hoge dan lage prijzen

In onze recente HCSS studie over fossiele markten tijdens de energietransitie, spraken wij de verwachting uit dat de volatiliteit van fossiele markten tijdens de eerste helft van de energietransitie, zolang fossiel nog een belangrijke plaats inneemt in het energiesysteem, eerder hoog dan laag zal zijn. Het is een reëel scenario dat de markten daarbij gemiddeld hogere in plaats van lagere prijzen zullen laten zien.

Daarbij speelt een groot aantal factoren een rol:

- IOC’s (International Oil Companies) hebben sinds 2015 de neiging het rustig aan te doen met investeringen. De langetermijntrend is dat deze investeringen naar beneden gaan, alle publiciteit over de beperkte recente koerswijziging van een bedrijf als Shell ten spijt. Ook IOC’s zijn bezorgd over stranded assets.

- De stabiliserende rol van schalie-olie uit de VS neemt geleidelijk aan af. De groei van de schalie-olie productie is, bij een olieprijs van boven de $80 per vat, nu slechts de helft van die in 2018 bij een lagere olieprijs.

- Er is een trend dat investeringen (en productie) van IOC’s naar NOC’s (National Oil Companies) verschuiven. Daarmee krijgen meer onvoorspelbare en wisselvallige politieke beslissingen een grotere invloed op de olieprijs. OPEC-producenten hechten minder belang aan hun reputatie als betrouwbare leverancier (waarom zouden zij, als westerse landen toch zo snel mogelijk van fossiel af willen?).

- Voor gas in Europa geldt dat de mogelijkheid om bij hoge gasprijzen over te schakelen van gas naar kolen (of nucleair) steeds beperkter wordt. In het verleden zorgde de mogelijkheid terug te schakelen naar kolen voor een zacht plafond voor de gasprijs.

- In een wereld met toegenomen geopolitieke spanningen is de kans groter dat energie als wapen wordt gebruikt, infrastructuur wordt gesaboteerd of dat knelpunten, zoals de Straat van Hormuz, geheel of gedeeltelijk worden afgesloten.

Wij delen niet de verwachting van sommige niet-gouvernementele organisaties (NGO’s) dat de energietransitie automatisch, via een dalende vraag, tot lagere olie- en gasprijzen zal leiden. Ook bij een plateau of dalende vraag kunnen prijzen relatief hoog zijn; als investeringen achterblijven bij waar de markt op de korte termijn om vraagt. Zonder enige investering neemt de productie van een olieveld tot 10% per jaar af door natuurlijke uitputting.

De fossiele kwetsbaarheid van Europa

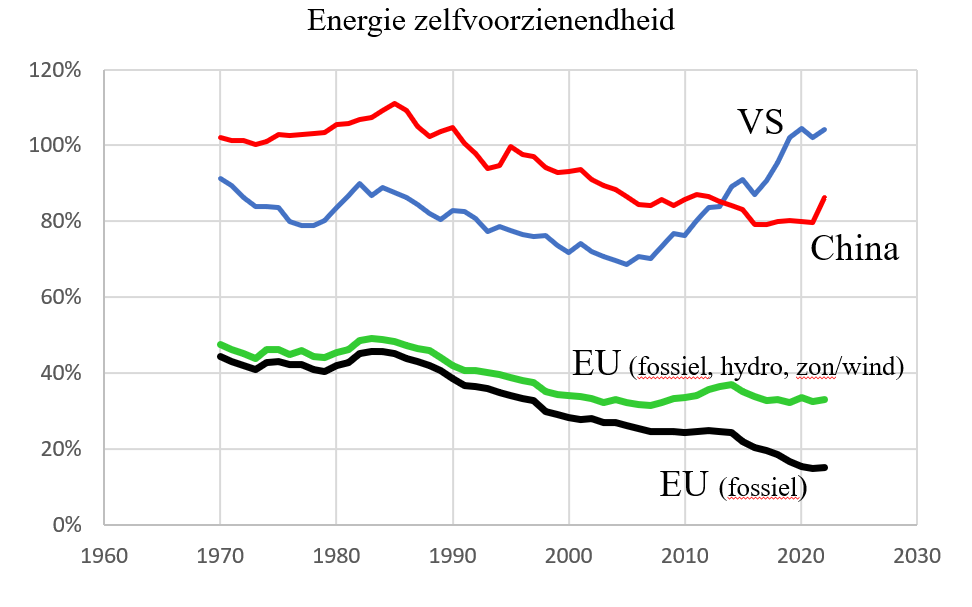

In deze nieuwe wereld zijn Nederland en de EU kwetsbaar op fossiel gebied. Rond de 80% van de EU-energievoorziening is nog gebaseerd op fossiel, terwijl er in de EU nog maar zeer weinig olie (5% van het verbruik) en gas (10% van het verbruik) geproduceerd wordt. Beschouwt men de EU-27 tezamen met het Verenigd Koninkrijk (VK) en Noorwegen, dan ligt dit rond de 25% (olie) en 40% (gas). Gas uit Noorwegen is belangrijker geworden voor Europa; de pijpleidingen uit Noorwegen een groter punt van zorg qua kwetsbaarheid van infrastructuur.

Zowel de VS als China staan er beter voor dan de EU als het gaat om betaalbaarheid en leveringszekerheid van energie in de eerste helft van de energietransitie, als fossiel nog een grote rol speelt. Beide landen zijn min of meer zelfvoorzienend op het gebied van fossiel en kunnen tegen lage kosten gas (VS) of kolen (China) produceren.

Door de opkomst van schalie-olie en schaliegas is de VS het afgelopen decennium de grootste olieproducent én de grootste gasproducent ter wereld geworden. Dat voor de VS de grote importafhankelijkheid van olie nu is verdwenen (rond 2010 was die nog vergelijkbaar met die in Europa), is het gevolg van een combinatie van factoren: een grotere politieke wens om de importafhankelijkheid van olie te beperken, een grotere maatschappelijke acceptatie van de olie-industrie, een groter geologisch potentieel en de lagere kosten voor boren en fracken. De Amerikaanse gasprijs is ontkoppeld van de LNG-wereldmarkt en ligt structureel op een veel lager niveau dan de Europese gasprijs. Daarmee liggen vooralsnog ook de Amerikaanse elektriciteitsprijzen op een lager niveau.

Terwijl voor de VS de eigen olie- en gasproductie essentieel is, is dat voor China het hoge aandeel goedkope, lokaal geproduceerde, kolen in de energievoorziening. Het garandeert vooralsnog een hoge mate van betaalbaarheid en leveringszekerheid van energie. Ook als het aandeel kolen in de energievoorziening begint te verminderen, zal men een grote capaciteit aan kolencentrales achter de hand houden.

Voor de EU is het dieptepunt in de zelfvoorziening voor energie bereikt. Een daling door een verdere afname van de fossiele productie wordt gecompenseerd door een stijging ten gevolge van de snelle groei van zon en wind die inmiddels op gang gekomen is.

Voor de VS is er de optie, en verleiding, tijdens de energietransitie soms terug te vallen op eigen olie- en gasproductie. Voor China is er de optie, en verleiding, terug te vallen op eigen kolenproductie. Voor Europa is dit geen optie. De grote fossiele kwetsbaarheid van Europa kan uiteindelijk alleen maar worden tegengegaan met een nieuw, duurzaam, energiesysteem. Er is geen alternatief. Voor Europa is het te hopen dat deze energietransitie, wereldwijd, in een snel tempo gaat plaatsvinden. Dat zal de achterstand die Europa nu heeft op landen als de VS en China, qua betaalbaarheid en leveringszekerheid van energie, op zijn minst doen verminderen.

Daarbij past de kanttekening dat het tijdens de energietransitie beter is de strijd tegen fossiel met name aan de vraagkant te voeren. CO₂-beprijzing en een beperking van emissierechten werken structureel beter dan het opwerpen van beperkingen voor wat er nog rest van de Europese olie- en gasindustrie. Een verplaatsing van olie- en gasproductie uit de westerse wereld (veelal met relatief lage scope 1- en scope 2-emissies) naar landen in de niet-westerse wereld leidt tot wereldwijd hogere emissies en het verhoogt het bedrag dat Europa kwijt is aan de import van fossiele brandstoffen.

Ga pragmatisch om met Europese IOC’s die van hun wereldwijde aandeelhouders slechts een beperkte speelruimte krijgen. Zij hebben tenminste nog de ambitie om over te schakelen naar het nieuwe energiesysteem. Wereldwijd zijn vier Europese IOC’s verantwoordelijk voor ongeveer 6% van de olieproductie, maar doen zij meer dan 60% van de investeringen door olie- en gasbedrijven in het nieuwe energiesysteem.

De uitdagingen voor Nederland

In de huidige situatie wordt het een grote uitdaging voor Nederland en de EU om de komende moeilijke transitieperiode door te komen. Dat vanwege de kwetsbaarheid qua betaalbaarheid en leveringszekerheid van energie, waarbij veel industrie dreigt weg te trekken, in een guur geopolitiek klimaat en waarbij populisten het draagvlak voor de energietransitie proberen te ondermijnen.

Voor defensie kan men werken aan hogere defensie-uitgaven en een betere samenwerking tussen Europese landen. Voor klimaat kan men verder gaan op de ingeslagen weg van de Europese Green Deal. Voor energie staat betaalbaarheid en leveringszekerheid weer hoger op de agenda.

Daarbij zijn er meer fundamentele veranderingen nodig in de manier van werken. De huidige uitdaging, op de korte termijn, is niet zozeer sneller zon- en windparken te bouwen, maar het oplossen van netcongestie, het opbouwen van een waterstofinfrastructuur en het verhogen van de opslagcapaciteit van energie. Die concrete uitdagingen kunnen beter worden opgelost als een aantal structurele problemen worden aangepakt, met name langdurige en moeizame procedures en een tekort aan technische vakmensen. Hoe kan het dat de nieuwe LNG-importterminal bij Eemshaven in zeven maanden gerealiseerd werd terwijl een nieuwe hoogspanningsleiding zeven jaar of meer vergt? Hoe kan het dat voor het realiseren van een nieuwe opslag van waterstof in een zoutcaverne nu wordt uitgegaan van een periode van tenminste twaalf jaar?

De huidige Europese manier van reguleren leidt tot een trage energietransitie en het de facto verplaatsen van industrie naar bijvoorbeeld de VS, waar men sneller meters kan maken en de Inflation Reduction Act (IRA) door de industrie gezien wordt als een aantrekkelijke propositie. Bij de Amerikaanse manier van werken kan bestaande industrie beter worden ingeschakeld bij de energietransitie.

Dieperliggend: er moet worden gewerkt aan een herstel van de relatie tussen bedrijfsleven en overheid. Het bedrijfsleven wacht op een duidelijke overheid, met efficiënte regelgeving en vergunningverlening, die keuzes durft te maken op het gebied van een groene energiepolitiek. Daarbij kan niet alle bestaande industrie worden behouden. De overheid moet zich daarom richten op wat er echt belangrijk is voor de veiligheid en economie.

Dat alles steunt de belangrijkste conclusie van het HCSS-rapport waarop dit artikel is gebaseerd: betaalbaarheid en leveringszekerheid van energie, en de strijd tegen klimaatverandering, vragen vaak om dezelfde oplossing: een snelle en goed gemanagede overgang van een energiesysteem gebaseerd op geïmporteerde fossiele brandstoffen naar een systeem gebaseerd op duurzame bronnen van energie.

Dit artikel is gebaseerd op een gelijknamige HCSS-studie, gesponsord door NVDE, VNO-NCW, Gasunie en VNCI, die binnenkort uitkomt.

Over de auteur

-

Jilles van den Beukel

Jilles van den Beukel is geofysicus en werkte ruim 25 jaar voor Shell. Van 2005 tot 2012 werkte hij voor NAM aan gasvelden op de Noordzee. Sinds zijn vroege pensionering in 2016 publiceert Jilles regelmatig over de olie- en gasindustrie. In 2019 trad hij toe tot het auteurscollectief van de tweewekelijkse expertuitgave over energie Trilemma.

Over de auteur

-

Lucia van Geuns

Lucia van Geuns is na een carrière bij Shell het onderzoeksveld ingegaan, onder meer bij TNO en het Clingendael International Energy Programme (CIEP). Voor het Haagse Centrum voor Strategische Studies (HCSS) richt Van Geuns zich op internationale energiemarktontwikkelingen, energietransitievraagstukken en klimaatveranderingsbeleid.