Met nieuw Europees beleid wordt de ruimte voor CO₂-uitstoot uit de industrie in een rap tempo verminderd. De verwachting is dat de prijs van CO₂ sterk zal stijgen, naast de verwachting dat de prijs van fossiele energiedragers ook in 2030 substantieel hoger zal liggen dan in 2020. Ook de kosten van duurzame energie-inzet zijn hoog. De grote vraag is hoe, maar ook óf de Nederlandse industrie kan verduurzamen. Voor een aantal industrieën lijken de meerkosten veel te hoog, ongeacht de keuzes die gemaakt gaan worden.

Met Fit for 55 neemt de ETS-ruimte om industrieel CO₂ uit te stoten jaarlijks met 4,3% af tot 2027 en daarna maar liefst met 4,4% per jaar. Daarnaast wordt, gelijk met het optuigen van de CO₂-grensheffing CBAM, de vrijstellingen afgebouwd voor producten als waterstof, naar 0 in 2034. Als dit tempo na 2030 wordt voortgezet, dan zal de industrie rond 2040 volledig CO₂-vrij moeten produceren. Wellicht geeft de politiek een paar jaar respijt, maar de richting is duidelijk.

De energiekosten zullen waarschijnlijk alleen maar hoger worden. Dit komt zeker niet door enkel de Europese CO₂-prijs, maar ook door het eindigen van de beschikbaarheid van goedkoop Groningse aardgas en het stoppen van de toestroom van Russisch aardgas. Ook de prijzen van olie en kolen laten volgens de PBL-prognoses een flinke stijging zien in de periode tot 2030. Relatief dure LNG-importen of kernenergie gaan dit niet veranderen.

Trilemma

Trilemma is een tweewekelijkse opinie-uitgave waarin het scherpe geluid klinkt van energie-experts Sjak Lomme, Jilles van den Beukel, Paul Giesbertz en Alex Kaat. Met heldere analyses, duidingen en opinies levert Trilemma de energieprofessional stof tot nadenken.

Veel energie-intensieve industrieën zijn in het verleden naar Nederland gekomen vanwege de lage gasprijzen. Die tijd is echt voorbij. Voor sommige van deze industrieën zal Nederland niet meer het meest aantrekkelijke land zijn. Zo is aardgas in Amerika en het Midden-Oosten veel goedkoper. Ook hernieuwbare energie zal in zonrijke landen met veel ruimte waarschijnlijk een veel lagere prijs hebben.

Het stilleggen van de metaalbedrijven Aldel en Nyrstar zijn tekenen aan de wand. Recentelijk riep SER-voorzitter Kim Putters op om duidelijke keuzes te maken over welke industriële sectoren Nederland wil behouden voor de toekomst en dus moet steunen. En dan dus ook een keuze maken over welke niet. Eerder gaf het Expertteam Energiesysteem 2050 een vergelijkbare boodschap, zo ook het IBO met het rapport Scherpe doelen, scherpe keuzes. Oproepen om keuzes te maken is makkelijk. Deze keuzes echt maken is een stuk lastiger.

Opties ter verduurzaming van de industrie

Energiebesparing. Een studie van Berenschot in opdracht van Natuur & Milieu laat zien dat er fors (16%) te besparen valt op het aardgasgebruik van industrieën. De studie geeft geen kosten weer. Mocht dit kloppen, dan komt de 16% overeen met een bescheiden 5% van het totale industriële energieverbruik.

Koolstofafvang (CCS). Het afvangen van koolstof bij de schoorsteen is in principe de goedkoopste route om CO₂-uitstoot naar de atmosfeer te reduceren.

Blauwe CCS waterstof is een variant op de bovengenoemde CCS: het maken van waterstof uit aardgas door de koolstof te verwijderen en als CO₂ op te slaan. Nadeel van deze optie is dat volledig afvang niet echt mogelijk is en er veel methaan vrijkomt bij de winning van aardgas. Deze emissies zouden in principe door de EU via de CBAM grensheffing belast moeten gaan worden.

Elektrificatie. Elektriciteit zal over enkele jaren grotendeels hernieuwbaar opgewekt worden en deze energie is een stuk goedkoper dan wanneer er eerst waterstof van gemaakt moet worden. Toch is elektriciteit per MWh nog stukken duurder dan bijvoorbeeld kolen of aardgas.

Niet voor alle sectoren is elektriciteit echter een optie. Het vervangt bijvoorbeeld niet het niet-energetisch gebruik van aardgas of waterstof ten behoeve van kunstmestproductie, noch is het een oplossing voor de zeer hoge temperaturen die nodig zijn om ijzererts te smelten. Tenslotte is het transport een bottleneck, zowel door netcongestie waardoor duizenden bedrijven op de wachtlijst staan, als door de snel gestegen kosten van een aansluiting, zoals eerder in Trilemma behandeld.

Groene Waterstof. Waar elektrificatie geen optie is, kan groene waterstof een volledig CO₂-vrij alternatief bieden. De meerprijs van groene waterstof is echter erg hoog, zo laten recente studies van CE-Delft, TNO en Trinomics zien. Geïmporteerde groene waterstof zou goedkoper kunnen zijn, maar dit is onzeker.

De onderstaande figuur geeft per MWh de kosten weer van CO₂-vrije en koolstofarme opties ter verduurzaming. De kosten behelzen de (verwachte) kosten van de energiedrager, de netwerkkosten, de geplande Energie Belasting en de ETS-kosten. Hoewel alle energiedragers eigen merites hebben en andere rendementen bij inzet, geeft de figuur een goed beeld dat er echt forse veranderingen gaan optreden; ook bij blijvende inzet van fossiel, al dan niet in combinatie met CCS.

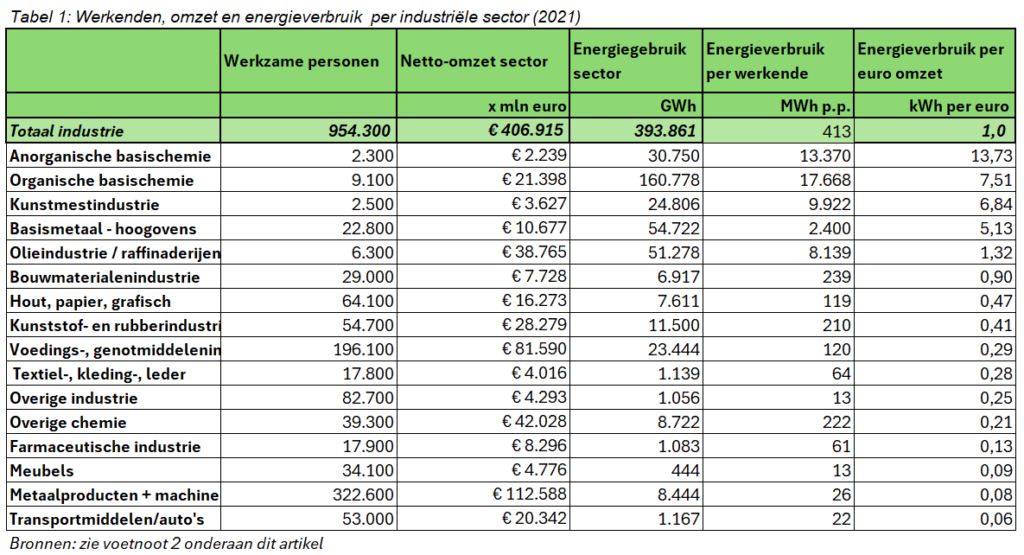

De bovenstaande kosten geven een aardig beeld van de uitdaging waar de industrie voor staat. Een nog duidelijker indicatie zijn deze energiekosten per werkende in de sector of per euro netto-omzet. Onderstaande tabel geeft dat op basis van twee CBS-bestanden weer. Hier vallen de verschillen binnen de industrie op, met enerzijds de chemie, de olie- en kunstmestindustrie als relatief kleine werkgever met een gigantisch energieverbruik. Anderzijds bevindt de verreweg grootste bulk van de industriële werkgelegenheid (en industriële bedrijfs-omzet) zich in sectoren met een relatief laag energieverbruik per werkende of per euro bedrijfsomzet.

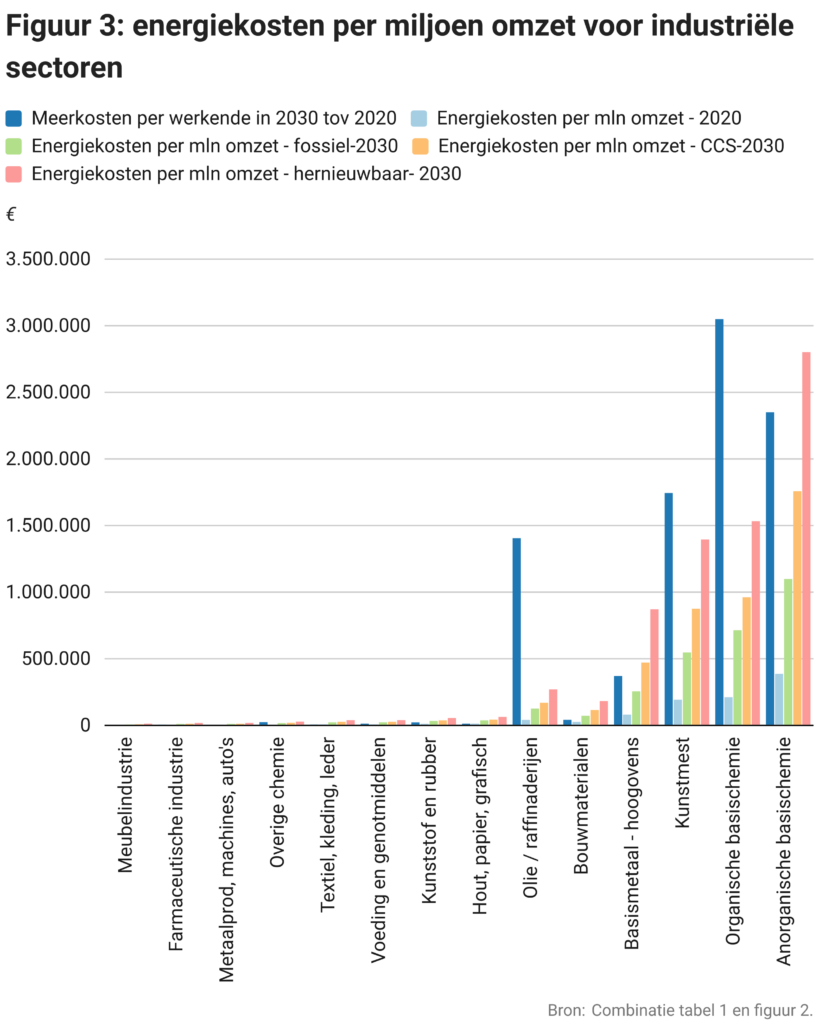

De stijgende fossiele energiekosten – conform de prijsberekening door PBL – maken dat in een specifiek aantal sectoren de energieprijzen een buitengewoon groot deel van de kosten bepalen. In de anorganische chemie komen bijvoorbeeld de kosten zelfs boven de totale omzet uit, zo laat de volgende grafiek 3 zien. Het kan natuurlijk niet, dat er straks meer geld nodig is voor energie dan een bedrijf aan omzet maakt. Normaliter gaat dan de verkoopprijs omhoog, maar dan moet daar wel de ruimte voor zijn in het (internationale) speelveld. Dat lijkt problematisch, al was het maar dat elders binnen en vooral buiten Europa wel lagere energieprijzen gelden. Andere sectoren zoals de organische chemie, kunstmest en de basismetaalindustrie laten een vergelijkbaar beeld zien. Dit zijn de kosten in 2030, voor als bedrijven fossiel blijven gebruiken. De kosten worden nog hoger indien ze overstappen op koolstofafvang en blauwe waterstof of als ze echt verduurzamen via elektrificatie en groene waterstof. Na 2030 wordt het niet automatisch makkelijker, omdat dan de CO₂-kosten waarschijnlijk nog verder oplopen.

Figuur 3 laat zien wat de kosten zijn van de energie die nodig is voor €1 mln bedrijfsomzet. Het toont de kosten in 2020 en de kosten volgens prognoses in 2030 voor de opties: doorgaan met fossiel, kiezen voor CCS (koolstof-afvang) of kiezen voor hernieuwbare energie. Voor de balkjes ‘CCS-2030’ zijn de kosten berekend met afvang bij de schoorsteen en- voor kunstmest, organische chemie en raffinaderijen – voor de inzet van blauwe CCS-waterstof. Voor de balkjes ‘hernieuwbaar-2030’ is indicatief uitgegaan van de volledige inzet van groene waterstof in chemie, raffinaderijen, kunstmest- en bouwmaterialenindustrie. In de basismetaalsector is uitgegaan van invulling van de energiebehoefte voor 50% met groene waterstof en 50% met elektriciteit. Voor de rest is uitgegaan van de kosten van elektrificatie. Uiteraard is dit een indicatief en vergaand versimpeld beeld. Ook is er nog geen kostprijs berekend voor de inzet van CO₂-vrije koolstof als alternatief voor het non-energetisch gebruik van olie en aardgas in de organische basischemie. De kans dat de kosten nog hoger zullen liggen is dus reëel.

Natuurlijk kan de overheid bijspringen met subsidies. Maar het is de vraag hoe zinvol dit zal zijn. Het gaat om sectoren die extreme hoeveelheden energie nodig hebben voor een relatief geringe omzet en gering aantal banen. De chemie, staal- en kunstmestindustrie komen tezamen uit op 37.000 werknemers; nog geen halve procent van het aantal werkenden in Nederland en slechts 4% van de werkenden in de hele industrie. De omzet van 38 miljard euro is slechts 1% van de alle Nederlandse sectoren. Maar de bedrijven in deze sectoren nemen wel 30% van het Nederlandse energieverbruik voor hun rekening: circa 270 TWh aan olie, kolen en aardgas.

Ook als de bedrijven zelf de kostenstijging van fossiele energie tot 2030 kunnen dragen, dan nog is er – zie figuur 2 – al snel minimaal € 50 per MWh nodig om te verduurzamen. Dit komt indicatief neer op 14 miljard euro per jaar; een derde van de totale bedrijfsomzet in deze sectoren. Het zou raar zijn de rest van de economie te belasten om kunstmatig deze sectoren overeind te houden.

Een duidelijk beeld geeft de blauwe balk in figuur 3 over de meerkosten van hernieuwbare energie in 2030, vergeleken met de energiekosten in 2020; uitgedrukt per werknemer. Het gaat hier om werkenden in de betreffende sector. Uiteraard zijn er ook andere bedrijven en dus meer werknemers afhankelijk van deze bedrijven. Maar het beeld van miljoenen meerkosten per werkende is te duidelijk. Als het om deze banen gaat is het bij wijze van spreken goedkoper om werknemers in de chemie met een paar ton per jaar met vakantie te sturen dan om subsidie te geven.

Ook als de hele wereld snel verduurzaamt en er een gelijk speelveld ontstaat, dan nog lijkt het niet voor de hand dat Nederland dé plek is voor de extreem energie-intensieve industrie. Dit beeld valt niet te repareren; niet met CBAM, niet met forse groene subsidies en helemaal niet met een nieuwe regering die niet veel op heeft met verduurzaming. Het is uiteraard aan de bedrijven in chemie, basismetaal en kunstmestindustrie zelf om keuzes te maken. De overheid doet er echter goed aan niet tegen alle logica in miljarden te besteden aan maatwerkafspraken en andere subsidies voor deze sectoren. Geld om onze economie duurzaam en toekomstbestendig te maken is nodig, maar kan beter ingezet worden in de substantiële maakindustrie in Nederland die niet energie-intensief is.

Voetnoten

Bronnen figuur 2: Tabel 1 uit Trilemma nov 2023; Voor groene waterstof is gerekend met de recente hogere verwachte prijzen van CE-Delft, 2023; Prijzen energiedragers uit PBL-KEV v3 juli 2023; CO2-prijs uit de PBL berekening voor de SDE++ in 2023; CCS-waterstof uit cijfers Trinomics-Quomare, okt. 2023; CCS post combustion: gemiddelde subsidie-intensiteit uit de Kamerbrief oktober 2023 verrekend.

Bronnen uit tabel 2: CBS 2024 https://opendata.cbs.nl/statline/#/CBS/nl/dataset/83989NED/table?dl=6B603

https://opendata.cbs.nl/#/CBS/nl/dataset/81156ned/table. Energiesectoren hoogovens en cokesfabrieken (officieel energiesector) zijn toegevoegd aan de sector basismetaal.