Waterstofprojecten worden massaal uitgesteld – ondanks reeds toegezegde subsidies – omdat het langer blijkt te duren voordat electrolysers betaalbaar worden. Misschien moeten de waterstofoogkleppen af en de ambitie om vóór 2030 groene waterstof op te schalen nog eens tegen het licht gehouden. Voor de meeste beoogde waterstoftoepassingen zijn of komen er goede elektrische alternatieven.

Bovendien, voor de systeeminpassing van zon en wind is het goedkoper om voorlopig te focussen op de flexibele elektrificatie van transport en warmte, batterijopslag en (middel)lange-termijn opslag en meer interconnectie voor export naar Duitsland en België. Een gezamenlijke energie- en industrietransitie is kansrijker dan een nationale focus op watertof.

Steeds minder ‘lastig te elektrificeren’ toepassingen op de waterstofladder

Waterstof wordt door velen beschouwd als het onmisbare duizend-dingen-doekje voor de energietransitie. Het kan overal voor worden gebruikt, van transport tot industrie en van verwarmen tot elektriciteitsproductie en zou ook overal onmisbaar of de beste keuze voor zijn. Als gevolg van die gedachte schoten de project-aankondigingen voor het verkennen van het gebruik van waterstof dan ook als paddenstoelen uit de grond. Het zou goedkoop te maken zijn uit overschotten zon en wind en nog goedkoper te importeren uit zonnige landen, zodat altijd aan de energiebehoefte van de industrie voldaan kon worden.

Trilemma

Trilemma is een tweewekelijkse opinie-uitgave waarin het scherpe geluid klinkt van energie-experts Sjak Lomme, Jilles van den Beukel, Paul Giesbertz en Alex Kaat. Met heldere analyses, duidingen en opinies levert Trilemma de energieprofessional stof tot nadenken.

Een van de grootste drijfveren voor de huidige hydrogen hype cycle is de veronderstelling dat er heel veel toepassingen zijn waarvoor enkel een gasvormige brandstof een alternatief voor aardgas zou kunnen zijn. Zo zouden bijvoorbeeld batterijen te groot, te zwaar en te duur zijn voor (zwaar) wegtransport. En waterstof zou nodig zijn om hoge(re) temperatuur verwarmingsprocessen te kunnen laten functioneren. Maar de wereld staat niet stil en de technologie ontwikkelt door. Batterijen worden beter en efficiënter en warmtepompen kunnen steeds (efficiënter) hogere temperaturen leveren.

Wie zijn waterstofoogkleppen afzet, ziet inmiddels wel dat al het wegtransport, dus ook vrachtwagens, batterij-elektrisch worden en dat huizen verwarmd gaan worden met warmtepompen en niet met waterstofketels. De overgang naar warmtepompen met een natuurlijk koudemiddel, zoals propaan of CO₂, heeft als bijvangst dat deze als het nodig is ook redelijk efficiënt 60°C-70°C kunnen maken waardoor ook oudere woningen betaalbaar naar all-electric kunnen. Door hogetemperatuurwarmtepompen, stoomrecompressie, hybride e-boilers en warmte-opslag zal waterstof ook hooguit een piekvoorziening vormen in warmtenetten en industriële warmtevraag.

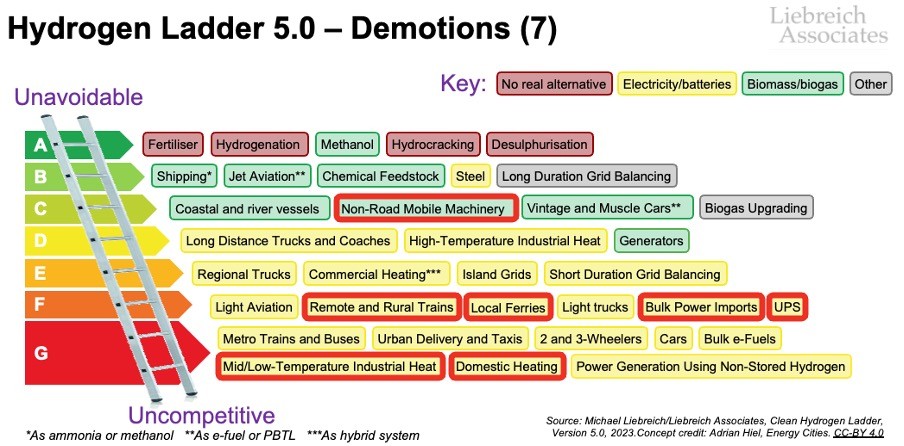

Deze doorontwikkeling is goed te zien in de iteraties op de waterstofladder van Michael Liebreich. De waterstofladder, geïntroduceerd door Thijs ten Brinck op WattisDuurzaam.nl, brengt prioritering aan in de toepassingen van waterstof. Liebreich sorteert toepassingen van label A unavoidable tot label G uncompetitive. Onderstaande afbeelding van zijn waterstofladder iteratie 5.0 laat zien dat toepassingen rondom (zwaar) transport en warmte steeds verder degraderen op de waterstofladder.

Nuttige toepassingen van waterstof waar geen betere alternatieven voor zijn, betreffen meestal toepassingen waarin waterstof grondstof of reactant is, zoals bij ontzwavelen in olieraffinage. Waar fossiele olieraffinage zal afschalen, zal bioraffinage waarbij waterstof in hydrogenatie en hydrocracking wordt toegepast, opschalen. Een mooi voorbeeld is het omzetten van (frituur)vetresten naar hydrotreated vegetable oil (HVO) als alternatief voor diesel en/of sustainable aviation fuel (SAF) als alternatief voor kerosine. Neste doet dit bijvoorbeeld in haar bioraffinaderij in Rotterdam, waarbij ze een 2,6 MW hoge temperatuur electrolyzer hebben geplaatst. Deze solid oxide electrolysis cell (SOEC) opereert op 850°C en gebruikt naast elektriciteit ook stoom als input.

Maar waterstof is toch nodig om iets zinvols met het overschot van zon- en windstroom te doen?

Een andere misconceptie achter de waterstofhype is dat de productie van waterstof nodig is om overschotten van elektriciteit uit zon en wind niet verloren te laten gaan. Er zijn echter nog legio andere ‘flexibiliteitsopties’ waar elektriciteitsoverschotten ook zinvol voor kunnen worden aangewend, die vaak nog onvoldoende aandacht krijgen. En in veel gevallen blijkt de toepassing van elektriciteitsoverschotten voor die minder besproken toepassingen waardevoller dan de productie van waterstof.

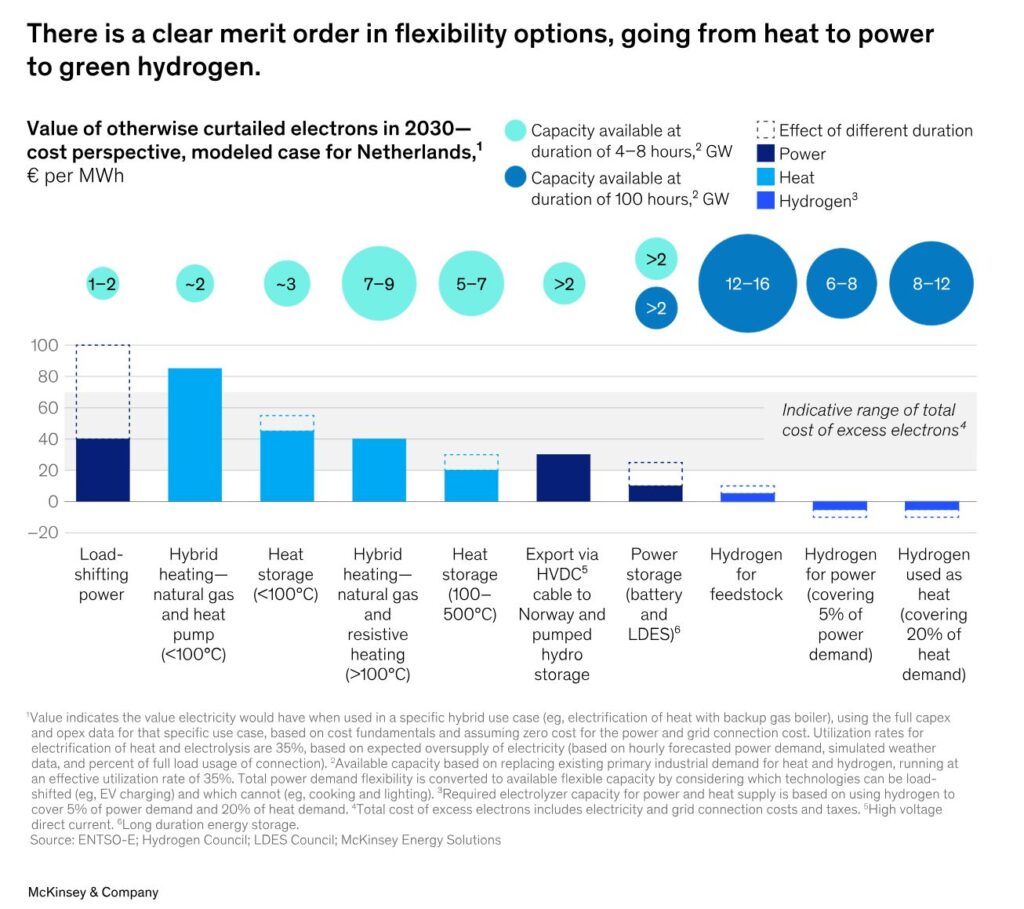

De nettowaarde van een toepassing van elektriciteitsoverschotten hangt af van de toegevoegde waarde van die toepassing minus de kosten om die toepassing mogelijk te maken en de energieverliezen bij conversie of opslag. Om dit aan de hand van een praktijkcase te demonstreren heeft McKinsey recent de Nederlandse businesscase voor verschillende technologieën van flexibele stroomvraag in kaart gebracht. De volgorde van verschillende technologieën, van economisch meest haalbaar tot minst haalbaar, is vervolgens in een flexibility options merit order uiteengezet.

Op hoofdlijnen is de volgorde van het meest waardevolle gebruik van elektriciteitsoverschotten:

- Vraagverschuiving elektriciteit: verschuiven van elektrische vraag, zoals opladen van auto’s, naar momenten met overschotten aan elektriciteit;

- Power-to-heat: overschotten gebruiken voor (hybride) verwarmingstoepassingen en warmteopslag;

- Meer interconnectie voor export naar regio’s waar nog wel vraag is naar elektriciteit, of waar deze opgeslagen kan worden in waterkrachtcentrales zoals in Noorwegen;

- Elektriciteitsopslag in baterijen of long duration energy storage (LDES) technologieën; en

- Produceren van groene waterstof voor toepassing als industriële grondstof, elektriciteitsopslag en warmte.

Hoge temperatuur warmteopslag

Power-to-heat is er in vele vormen en maten. Het meest bekend is de hybride e-boiler, grote geïsoleerde waterkokers die aan gaan als elektriciteit goedkoop is, met gasketels als back-up. Een minder bekende vorm van power-to-heat die de concurrentie aangaat met waterstof is weerstandsverwarming in combinatie met hoge temperatuur warmteopslag (honderden graden tot 2.500°C): stenen of blokken van materialen zoals vaste koolstof die worden opgewarmd in een grote geïsoleerde broodrooster.

De idee van deze toepassing is om gedurende de vier à zes goedkoopste uren van de dag warmte te bufferen, maar wel 24/7 baseload warmte of stoom te leveren aan de industrie. Tijdens pieken in de vraag naar elektriciteit kan eventueel met oververhitte stoom weer elektriciteit worden geproduceerd, bijvoorbeeld in een bestaande gascentrale of WKK op het industrieterrein. Deze gascentrale of WKK hoeft dan enkel nog op gas of waterstof te draaien als er meerdere dagen weinig zon en wind is, zoals tijdens een Dunkelflaute.

Een andere interessante hybride toepassing van hoge temperatuur warmteopslag is het combineren met de eerdergenoemde hogetemperatuur-electrolyzer. Omdat deze naast elektriciteit ook stoom als input gebruikt, kan de electrolyzer een hoog aantal vollasturen draaien en toch effectief overschotten elektriciteit absorberen dankzij de hoge temperatuur warmteopslag.

Long duration energy storage (LDES)

Naast een gamechanger voor industriële warmte is hogetemperatuurwarmteopslag een van de veelbelovende (middel)lange-termijnopslagtechnieken die kunnen bijdragen aan een CO₂-vrije elektriciteitsvoorziening. Momenteel wordt in Nederland nog vooral gesproken over de ombouw van gascentrales naar waterstof, maar in de VS ligt de focus op de ontwikkeling van long duration energy storage (LDES) technieken met een opslagduur langer dan twaalf uur.

Wel kondigde het demissionaire kabinet in de voorjaarsnota 2024 aan (middel)lange-termijnopslag mogelijk te gaan stimuleren via de DEI+-regeling. Het gaat dan onder andere om de volgende mogelijkheden. De elektrochemische opslag biedt bijvoorbeeld flowbatterijen, maar ook metal anode batteries lijken kansrijk, zoals de 100-uur iron-air batterij van Form Energy.

Mechanische opslag is bekend van compressed air energy storage (CAES) in bijvoorbeeld ondergrondse zoutcavernes en van pumped hydro-storage (PHS) zoals bij waterkrachtcentrales. Nieuwkomers zijn hier vloeibare luchtopslag (LAES) en vloeibare CO₂-opslag. Omdat Nederland geen bergen heeft moet PHS ondergronds of in een valmeer. CAES en PHS kunnen ondanks hoge aanlegkosten op de korte termijn nog competitief zijn, maar zullen op langere termijn ingehaald worden door de kostendaling van batterijen en andere bovengenoemde voorbeelden.

Het Delta21 PHS valmeer is nog wel een vermelding en tevens integrale afweging vanuit de overheid waard. Dat project biedt namelijk naast energieopslag ook bescherming tegen zeespiegelstijging, want bij het sluiten van de Maaslandkering kan het valmeer rivierafvoer bufferen en het water naar zee pompen. Concluderend zal waterstof voor industriële warmte en elektriciteitsopslag dus zeker geen solo-rol spelen.

Waterstof(dragers) importeren of zelf produceren? Kijk naar transportkosten en conversieverliezen.

Dankzij de waterstofladder is helder voor welke toepassingen waterstof logischerwijs het meest geschikt is. Het betreft vooral toepassingen waarbij waterstof grondstof of reactant is. De vervolgvraag is per toepassing of het logisch is om daarvoor in Nederland of Europa geproduceerde groene waterstof te gebruiken of een waterstofdrager als halffabricaat te importeren of zelfs direct het eindproduct importeren?

Pure waterstof, of het nou waterstofgas onder extreem hoge druk of vloeibaar gemaakte waterstof betreft, is erg duur om te verschepen. Dit komt onder andere door de lage volumetrische energiedichtheid (het neemt veel ruimte in) en het energieverlies om er weer waterstofgas op het gewenste temperatuur en drukniveau van te maken. Waterstof omgezet naar ammoniak (NH3) of methanol (CH₄O) is een stuk goedkoper te verschepen. Het is dan ook niet gek dat deze stoffen worden gezien als kansrijke toekomstige duurzame scheepvaartbrandstoffen.

Een kunstmestfabriek kan dus beter ammoniak als halffabricaat importteren dan waterstof. De chemische industrie gebruikt al methanol als halffabricaat, maar kan tevens geïmporteerde methanol omzetten naar andere basischemicaliën als ethyleen en propyleen. Staalfabrieken kunnen in plaats van apart ijzererts en waterstof te importeren om hier de ijzerertsreductie te doen, goedkoper sponsijzer en/of schroot importeren. Dit is niet alleen in transport goedkoper, maar de energie-intensieve ijzerertsreductie op zichzelf is ook goedkoper in zonnige landen als Australië, Brazilië, Zuid-Afrika of India, allemaal landen die momenteel veel ijzererts winnen en exporteren. Het echt moeilijke gedeelte van de productieketens, namelijk hoogwaardig staal maken en chemische producten in de westerse geoptimaliseerde chemieparken, kan Noordwest-Europa blijven doen.

Op papier kan ijzerertsreductie en productie van ammoniak en basischemicaliën ook in Nederland blijven plaatsvinden met lokaal geproduceerde waterstof. Maar zoals toegelicht in het Trilemma artikel ‘Voor deze industrieën is Nederland geen logische plek‘ zal het lastig zijn om op de wereldwijde commodity markt te concurreren tegen import vanuit zonnige landen. Echter, door slim te kiezen welk halffabricaat in de productieketen goedkoop geïmporteerd kan worden, is er in Nederland toch een toekomst voor industriële productie, waarbij de (kennis)infrastructuur het belangrijkste concurrentievoordeel is.

Geïmporteerde waterstofdragers zoals ammoniak terug kraken naar waterstof is ook een optie ook, maar bij de conversie ammoniak en reconversie terug naar waterstof gaat er veel energie verloren. Doordat lokale productie van waterstof die additionele conversie-verliezen niet kent, zal lokale groene waterstofproductie voor toepassingen in de vorm van waterstof dus eerder kunnen concurreren met import, dan voor toepassingen waar eigenlijk ammoniak of methanol voor nodig is.

Energiedragerladder van import naar zelfvoorziening

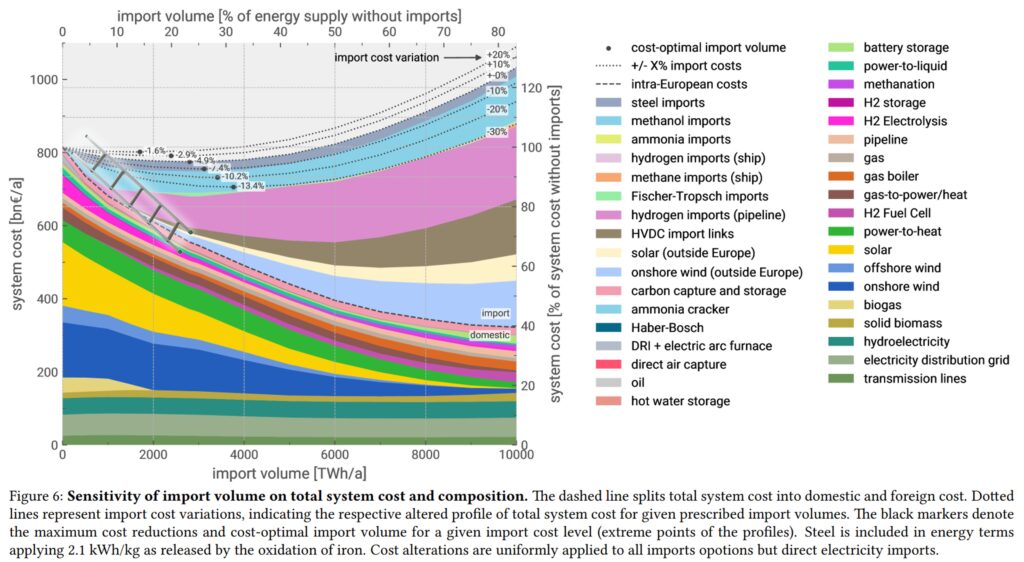

De hamvraag is welk aandeel van de energiebehoefte kosten-optimaal is om te importeren en wat de meerkosten zijn om zelfvoorzienend te worden? Wetenschappers van TU Berlijn en het Potsdam Instituut voor klimaatimpactonderzoek hebben deze vragen over energie-import en infrastructuur in een koolstofneutraal Europees energiesysteem beantwoord met behulp van energiesysteemoptimalisatie. Onderstaande grafiek toont dat de best guess is dat het kostenoptimaal is om iets meer dan 20% van de energiebehoefte te importeren, waarbij de meerkosten 4,9% of €17 mrd per jaar zijn om helemaal zelfvoorzienend te worden in Europa.

In deze grafiek kan met enige creativiteit ook een energiedragerladder van import naar zelfvoorziening getekend worden. Op deze ladder komt eerst volledige zelfvoorziening van elektriciteit ten koste van import van zon en wind via HVDC uit Noord-Afrika. Vervolgens komt op dezelfde manier zelfvoorziening van waterstof ten koste import via pijpleiding uit Noord-Afrika. Als laatste komen respectievelijk import via schip van synthetische brandstoffen (Fischer-Tropsch), methanol en staal, waarvoor het dus het lastigste is om met lokale productie te concurreren tegen import vanuit de wereldmarkt.

Daarbij maken de wetenschappers wel de kanttekening dat de importoptie van sponsijzer als halffabricaat niet is meegenomen, maar dat dit wel het overwegen waard is. Opvallend is dat ammoniak binnen Europa geproduceerd wordt, omdat productie en distributie binnen Europa net iets goedkoper blijkt dan import van buiten Europa. Dit in tegenstelling tot methanol waarvoor import uit verder gelegen zonnige landen goedkoper is.

Afgelopen week publiceerde consultant PwC een onderzoek naar de toekomst van energie-intensieve industrie in Noordwest Europa. Ze concluderen dat het maken van chemische producten en staal via de import van halffabricaten iets duurder is dan het direct importeren van het eindproduct. Hierbij werden als halffabricaten respectievelijk methanol en hot briquetted iron (HBI), een verdichte vorm van sponsijzer, aangenomen. Productiekosten bij geïmporteerde waterstof of eigen waterstofproductie kwamen ongeveer gelijk uit, maar bleken de duurste optie.

De consultants noemen het niet meenemen van het concurrentievoordeel door bestaande (kennis)infrastructuur en lagere kapitaalkosten in Noordwest-Europa tekortkomingen van hun onderzoek. Een gebrek aan ruimte (en draagvlak) voor wind op land in Nederland en Duitsland, waardoor naar het duurdere wind op zee moet worden uitgeweken, wordt als een van de redenen genoemd die productie in Noordwest-Europa duur maakt. Daarbij wordt mogelijk vergeten dat er op de Britse eilanden, die buiten scope lijken, wel veel ruimte is voor goedkoop wind op land die goedkoop naar Nederland en Duitsland ontsloten kan worden via (multipurpose) interconnector en waterstofpijpleiding.

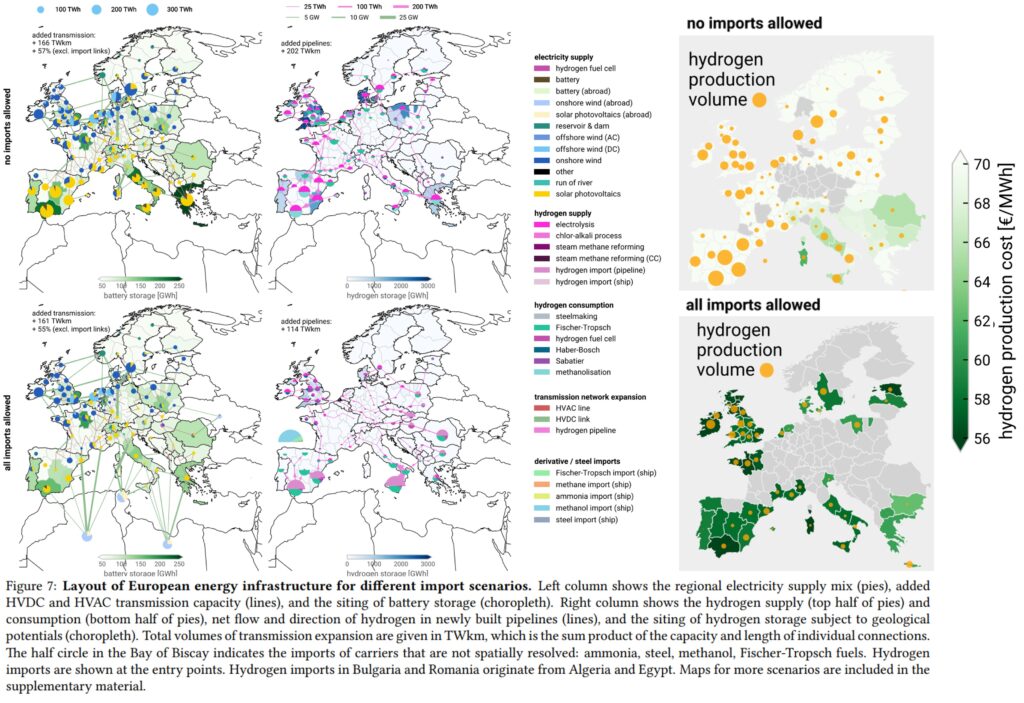

Op onderstaande kaart met de optimalisatieresultaten van voorgenoemde wetenschappelijke studie, is namelijk te zien dat met name de Britse Eilanden en Spanje veel waterstof produceren en dat daar ook veel ammoniak en synthetische brandstoffen worden geproduceerd. Kleinschaligere waterstofproductiehubs liggen in Denemarken, Bretagne & Normandië en de Nederlandse kust, maar hier vindt minder industriële productie plaats volgens de optimalisatiestudie.

Echter, deze optimalisatiestudies zoeken de extremen op en houden eveneens geen rekening met het concurrentievoordeel door bestaande (kennis)infrastructuur zoals in Antwerpen-Rotterdam-Rijn-Ruhr-area (ARRRA-cluster), of überhaupt met de beschikbaarheid van arbeidskracht. En gezien de analyse ook laat zien dat er binnen enkele procenten afwijking van het optimum enorm veel geschoven kan worden, zal de industriële productie meer verspreid liggen over Europa en dus ook in het ARRRA-cluster. Concluderend valt te stellen dat zodra betaalbare productie van groene waterstof eenmaal op gang komt, Europa voor een aanzienlijk deel zelfvoorzienend kan worden.

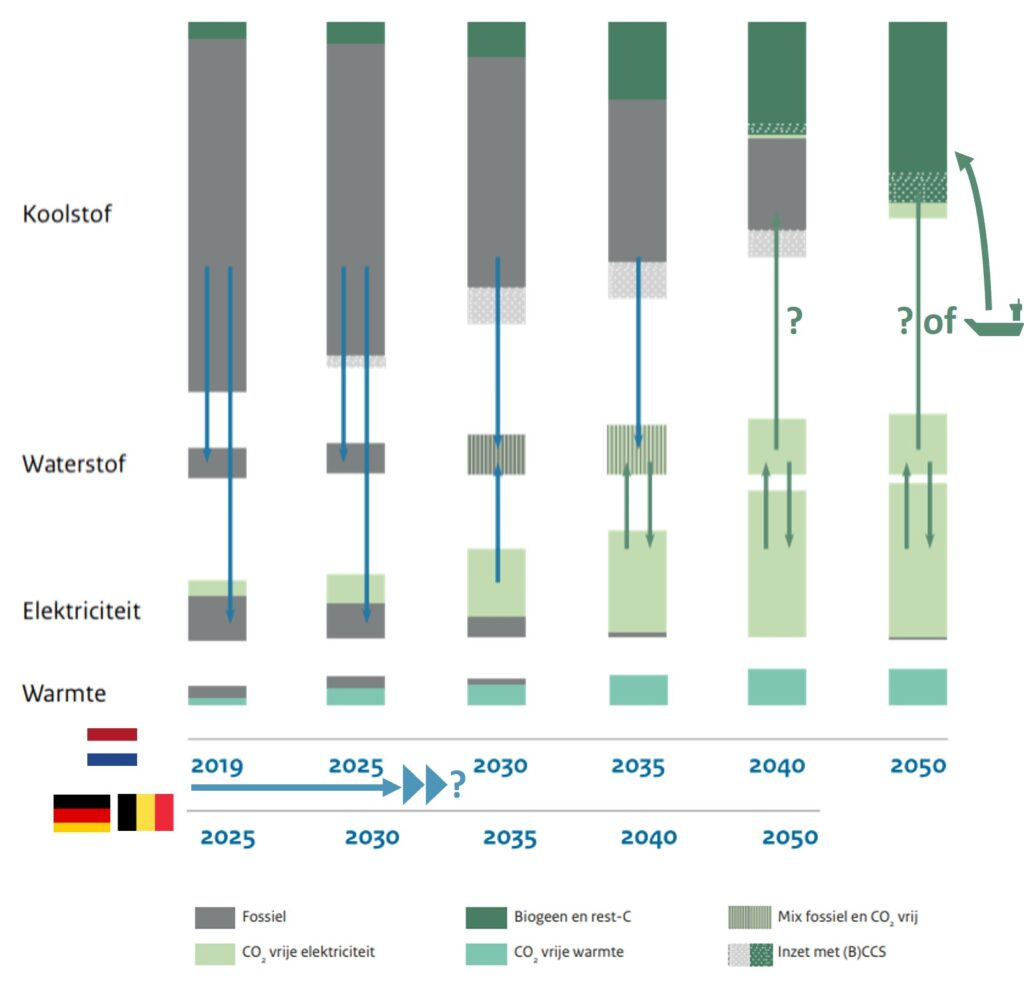

Go fast go alone, go far go together

Met het inzicht dat een grotendeels energie-zelfvoorzienend Europa realistisch is, is de slotvraag hoe de transitie naar dit eindbeeld er in de tijd uitziet en welke rol hierin voor Nederland is weggelegd. Het Nationaal Plan Energiesysteem (NPE) toont in onderstaande afbeelding een logische transitiefasering die inefficiënte conversies beperkt totdat de tijd daarvoor rijp is. Zon en wind ‘poweren’ de transitie: eerst elektriciteit grotendeels vergoenen en beginnen met elektrificatie van toepassingen die nu nog draaien op fossiele koolstoffen. In de vervolgfase, met overschotten elektriciteit groene waterstof maken om grijze waterstof te vervangen.

Zodra dat gelukt is, kan waterstof ook in back-up elektriciteitscentrales ingezet worden. Als er dan nog steeds ruimte over is om goedkoop zon en wind te ontsluiten, kunnen synthetische koolwaterstoffen geproduceerd worden. Zo niet, dan worden deze brandstoffen geïmporteerd per schip, zoals geïllustreerd door onze toevoeging van het groene vraagteken.

Zoals de titel al zegt is het NPE nu vooral een nationaal georiënteerd plan om de postzegel Nederland zo snel mogelijk door de fasering te loodsen: ‘go ast go alone‘. Aangezien Nederland een relatief grote Noordzee heeft met vier industrieclusters aan de kust, kan Nederland ook een stuk sneller gaan dan de Belgen en Duitsers. Aangezien het in Nederland al een uitdaging is om tijdig via netverzwaring offshore windenergie naar het industriecluster Chemelot in Limburg te brengen, kan nagegaan worden hoe de uitdaging voor het Ruhrgebied eruitziet dat 300 kilometer van de Duitse Noordkust ligt, maar wel een vergelijkbaar inwonertal en industriële vraag kent als Nederland. Logischerwijs loopt hierdoor de fasering van Duitsland en België ongeveer vijf jaar achter op de Nederlandse NPE-tijdlijn, zoals door ons geïllustreerd met de toevoeging van een extra tijdlijn.

Echter, om een rol van betekenis te kunnen blijven spelen op wereldschaal, is een succesvolle verduurzaming noodzakelijk voor de industrie in het gehele ARRRA-cluster of de Trilateral Chemical Region van Nederland, Vlaanderen en Noordrijn-Westfalen. Energietransitie- en infrastructuurplannen zouden dan ook op ten minste die schaal moeten worden vormgeven. Daarbij is het dan wel zo rechtvaardig om de inwoners van Wallonië, Luxemburg en het Duitse Rijnland ook toegang tot wind van de Noordzee te gunnen, waardoor de relevant schaal de Benelux en West-Duitsland wordt.

Dus, hoe zou een gezamenlijk opgesteld ‘go far go together‘-transitieplan eruitzien en wat is daarin de rol van Nederland? Als volgt: eerst de focus op het doorvoeren van Nederlandse Noordzeewind naar de buren via extra interconnectie en netverzwaring. Zodoende wordt voor alle regio’s flexibele elektrificatie van transport en warmte in industrie en huishoudens mogelijk voordat op grote schaal Noordzeewind wordt omgezet in waterstof.

Zodra rond 2035 de Benelux en West-Duitsland grotendeels zelfvoorzienend is in duurzame elektriciteit, breekt de fase aan om aan de Nederlandse kust waterstofproductie op te schalen en via de waterstofbackbone te delen. Dit dus nog voordat Nederland op grote schaal waterstof gaat omzetten in ammoniak of synthetische brandstoffen. Daarbij zal Nederland ook vanuit de Britse eilanden waterstof via pijpleiding importeren en deels doorvoeren voor de waterstofbehoefte binnen de Benelux en West-Duitsland.

Ammoniak kan in Rotterdam geïmporteerd worden vanuit Spanje, Portugal en Marokko om via een buisleiding in de Delta Rhine Corridor naar de industrie in het achterland te brengen. Methanol kan deels vanuit voorgenoemde landen worden geïmporteerd en deels vanuit de wereldmarkt. Voor staalproductie blijft een rol, mits hiervoor voornamelijk schroot en sponsijzer wordt geïmporteerd. Samen met Tata Steel in een pilot DRI in Nederland investeren kan een prima strategie zijn om daarna samen te investeren in een aanvoerroute van sponsijzer met DRI nabij Tata’s ijzerertsmijnen in India.

Industriepolitiek: van onderlinge concurrentie naar samen sterker

In plaats van de benodigde samenwerking laten Europese landen momenteel vooral uiteenlopend individueel beleid en onderlinge concurrentie zien, om investeringen van bedrijven bij elkaar weg te kapen. Zo kondigde België afgelopen week nog een plafond op de transporttarieven aan om een investering van ArcelorMittal in verduurzaming van haar staalfabriek Gent uit te lokken. De stap word nodig geacht omdat Frankrijk aantrekkelijke tarieven bood aan ArcelorMittal in Duinkerke. Met onderlinge concurrentie en complexiteit van uiteenlopend beleid en stimulansen vanuit de EU en individuele landen gaat verduurzaming nooit succesvol zijn.

Naar het zich laat aanzien zal Nederland doorgaan op de nationale koers en met waterstofoogkleppen op de inefficiënties zo ver laten komen dat met subsidie groene waterstof in ammoniak wordt omgezet voor kunstmest. Dat terwijl de Duitsers, bij gebrek aan noord-zuid-netwerkcapaciteit en interconnectie met Nederland, geïmporteerde ammoniak kraken naar waterstof om te verbranden in gascentrales in het Ruhrgebied. Op deze wijze verliezen zowel Nederland als Duitsland hun industrie en daarmee ook het verdienvermogen.

Het voorkomen van bovenstaand doemscenario vraagt om het opstellen van een gezamenlijk transitieplan en het onderling harmoniseren van beleid. Vorige week vroeg de Tweede Kamer al om harmonisering van de nettarieven met buurlanden België en Duitsland. De hoge Nederlandse transporttarieven worden vaak als barrière genoemd die investeringen in electrolyzers tegenhouden. Hoewel de verwachting is dat de TenneT-nettarieven in 2025 licht dalen, kan de politiek ervoor kiezen om net als België en Duitsland met algemene middelen de nettarieven te drukken, bijvoorbeeld door het net op zee weer vanuit de Staatskas te vergoeden.

Ook kunnen in (de loop van) 2025 alle aangesloten verbruikers die het net helpen ontlasten tot 65% dalkorting verdienen, dankzij tijdafhankelijke nettarieven en alternatieve transportrechten (ATR 85/15). In het kader van een gelijk speelveld lijkt dat eerlijker dan specifieke technieken, zoals electrolyzers of batterijen, volledig te ontheffen van nettarieven zoals België en Duitsland doen.

Met betrekking tot een gezamenlijk transitieplan valt al op voorhand te stellen dat de eerste prioriteit ligt bij een snelle uitbreiding van de netwerkcapaciteit en daarnaast flexibele elektrificatie en opslag om die netwerkcapaciteit beter te benutten. Voor een snelle uitbreiding van interconnectie zijn er nog meerdere obstakels in beleid die verbeterd kunnen worden, zoals beschreven in Trilemma-artikel Rondje langs de grenzen stemt tot nadenken.

Voor de hoogspanningsnetbeheerders betekent dit nog harder bouwen, bouwen, bouwen en nog beter hun best doen bij het implementeren van congestiemanagement en het ontsluiten van flexibiliteit. Een logisch eerste gezamenlijk project is om van de beoogde drie HVDC-kabels in de Delta Rijn Corridor naar Limburg er ten minste één door te trekken naar het Ruhrgebied en eventueel ook naar België, zodat de elektriciteit door kan stromen in uren dat dit meerwaarde heeft.